Italiano

ItalianoQuell’ineffabile incertezza

Agosto 2015

QUELL’INEFFABILE INCERTEZZA

SOMMARIO:

1) IN SINTESI: I Temi del mese di Agosto

2) MERCATI FINANZIARI: Quell’ineffabile incertezza

3) SCENARI: L’Economia Globale Verso Terreni Inesplorati

4) APPROFONDIMENTI: Sette Anni di Declino Pongono in Svendita le Imprese Italiane

5) ECONOMIA ITALIANA: Italia e Grecia: Stesso Destino?

6) INVESTIMENTI: Il Successo di Uber Mostra che il Paradigma delle Società On-Line è Quello Vincente

1) IN SINTESI

I Temi del Mese di Agosto

Il mondo si avvicina al fatidico appuntamento con il rialzo dei tassi, annunciato ben due anni fa dalla Federal Reserve, (in gergo: Fed, l’autorità monetaria americana) nel più incerto degli scenari globali: il crollo delle quotazioni delle materie prime crea seri problemi all’economia e alle valute dei Paesi Emergenti (quindi a mezzo mondo) e fa presagire segnali di smottamento anche per le Borse Valori e, soprattutto, il temuto “contagio” all’economia reale, come è accaduto nel 2008.

La Fed lascia perciò intuire che non alzerà i tassi a Settembre se i prezzi delle materie prime resteranno così bassi (cosa quasi certa). Non per niente al prossimo simposio a Jackson Hole della Banca Centrale Americana (fine Agosto) si torna a dibattere di “dinamiche dell’inflazione e politica monetaria”: come dire che i temi saranno ossessivamente ancora quelli dello Zero Lower Bound dei tassi di interesse e della Trappola della Liquidità nella quale il mondo sembra essere caduto davvero!

La ripresa economica americana si consolida nel 2.semestre 2015. Anche Europa e Italia marciano bene: l’export va meglio di quanto si potrebbe pensare mentre la crescita economica cinese, con il crollo delle proprie Borse, affronta la prima crisi di credibilità della sua storia, ma Warren Buffett avverte: quel Paese marcia ancora alla grande.

L’Unione Europea è sempre più canaglia con i suoi membri periferici e sempre più divisa al suo interno, ma l’accordo raggiunto sulla Grecia potrebbe “tenere” abbastanza a lungo.

Dollaro e Sterlina potrebbero andare ancora su, ma la vera novità è che lo faranno senza alcuna fretta e con molti alti e bassi. Ciò che sembra più probabile è il trend discendente delle valute “energetiche” e di quelle dei Paesi esportatori di materie prime (come il Canada) : c’è un eccesso di offerta delle Commodities che si combina con una domanda non molto brillante.

7 anni di recessione e l’impossibilità di reperire adeguate fonti di finanziamento pongono in svendita molte imprese italiane. Il Paese sembra impossibilitato a cogliere l’occasione della positiva congiuntura europea. Soprattutto a causa del Mezzogiorno (va peggio della Grecia ma la ricetta per contrastarne il declino non può consistere ancora in altre erogazioni a pioggia).

2) MERCATI FINANZIARI

Quell’ineffabile incertezza

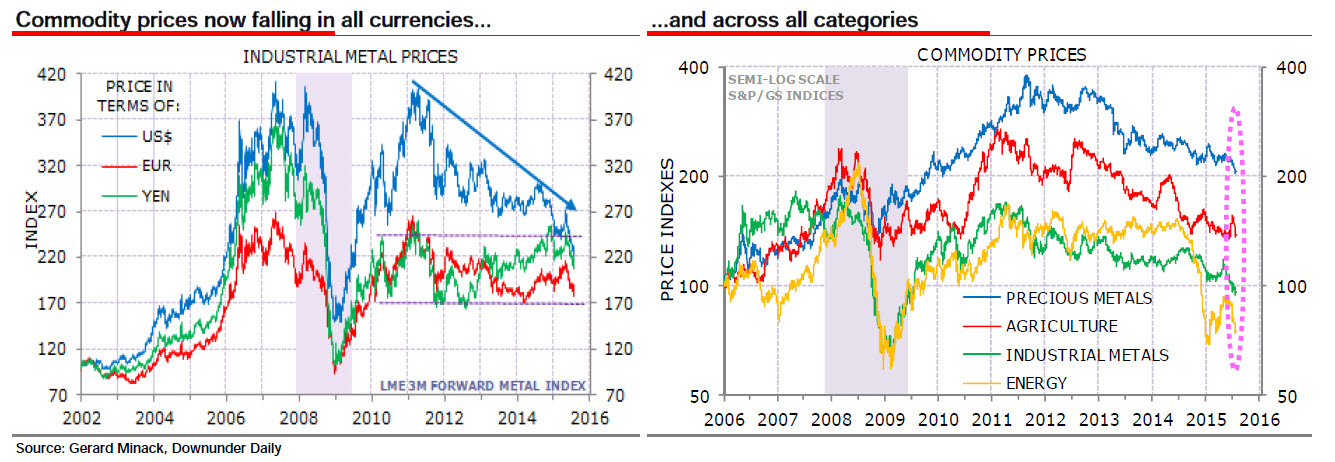

In Italia i prezzi delle materie prime, dei beni di consumo primario, delle energie e dei metalli preziosi hanno toccato nelle ultime settimane degli importanti minimi storici, soprattutto contro il Dollaro, la valuta con la quale vengono normalmente scambiati. In particolare l’oro, da sempre bene rifugio per eccellenza, è sceso alla soglia psicologica dei mille dollari l’oncia.

Tutti si chiedono se non stiamo assistendo ai prodromi di una nuova crisi sistemica di fiducia nel futuro, ma il problema, più che nella riduzione della domanda, risiede probabilmente nell’eccesso di offerta di energia e materie prime, causato dalla necessità dei Paesi Emergenti di far cassa.

Quel che ne discende è tuttavia il timore di “contagio” nei confronti dell’economia reale di mezzo mondo: se il prezzo di energia e materie infatti continua la discesa inesorabile, con le borse ai loro massimi e petrolio e tassi ai minimi di decenni, la questione non è priva di senso: mai vista una forbice così ampia.

Ci sono peraltro decise divaricazioni anche tra le teorie economiche che le varie scuole di pensiero vanno elaborando per offrire delle spiegazioni alla nuova e imprevista congiuntura, dedurne cause, osservare tendenze, proporre auspìci. Osservandone i protagonisti, dai “liberisti” ai “keynesiani”, dai “monetaristi” ai “complottisti”, fino agli astratti teorici del “nuovo medioevo” e della “stagnazione secolare”, mai come in questi mesi viene da pensare che la scienza economica si venda ormai un tanto all’etto e appartenga più alla merceologia della filosofia speculativa che alla categoria delle discipline basate sull’osservazione empirica e sull’analisi quantitativa.

Ecco che allora ancora una volta sono i banchieri centrali ad emergere come gli unici incontrastati leader d’opinione, dal momento che essi risultano credibili quantomeno a motivo della loro autoreferenzialità (hanno il potere di orientare i mercati con il peso dei loro forzieri). Nessun grande teorico dell’economia può fare altrettanto, soprattutto in tempi di grandi contrasti.

Ma nemmeno quei banchieri centrali possono agire all’unisono, in ragione dello sfasamento tra i cicli economici di ciascuna delle regioni del mondo cui essi presiedono.

Così quelli americani misurano il polso della ripresa economica interna per annunciare il prossimo rialzo dei tassi di interesse, quelli europei hanno appena iniziato ad innaffiare di moneta i focolai di sfiducia alle aste dei titoli pubblici della loro periferia, quelli asiatici restano incerti tra la necessità di alimentare la crescita economica con nuova base monetaria e quella di continuare ad acquistare oro nel tentativo di fornire solidità un sistema finanziario locale spesso fuori di ogni controllo.

È l’apogeo della divaricazione tra l’ “economia di carta” e quella “reale”, sia perché sono anni che le uniche soddisfazioni per gli investitori arrivano dai mercati finanziari, come pure per la ridotta fiducia collettiva nella capacità dei governi di sostenere il welfare senza ampliare i propri debiti.

A questo si aggiunge che le incertezze sulla sostenibilità nel medio periodo della crescita economica globale spediscono tutti gli investitori alla ricerca di impieghi capaci di produrre consistenti flussi di cassa futuri.

Di qui la nuova bolla speculativa dei titoli azionari “tecnologici”.

Al trionfo dei mercati finanziari corrisponde però il tonfo del comparto manifatturiero, della “Old Economy”, sebbene per quest’ultima si può sempre profilare una nuova stagione accrescimento delle spese militari.

Anche le grandi opere infrastrutturali vengono oggi spesso rinviate, dal momento la mano pubblica si ritrova capace di spendere sempre meno risorse, mentre l’incertezza generale (politica ed economica) erode le basi razionali degli investimenti produttivi privati (e la deflazione scoraggia l’utilizzo della leva finanziaria).

Tutto ciò significa presagire deflazione e stagnazione? L’avvicinarsi di nuovi conflitti politici e focolai di guerra? La necessità di nuovi equilibri globali?

Non necessariamente. Non ci sono riscontri oggettivi. Il mondo va avanti, la popolazione mondiale continua a crescere, energia e materie prime abbondano mentre tutto sommato l’Occidente, pur con tutto il peso del suo welfare e delle proprie divergenze interne, non mostra tuttavia segnali che ne lascino presagire il crollo strutturale: al massimo un lento declino.

Quindi nessun allarme rosso sembra delinearsi davvero all’orizzonte dei mercati finanziari. Anzi per ora essi hanno incrementato la volatilità ma restano liquidi e le loro quotazioni si aggirano ancora sui massimi storici.

E tuttavia un crescente nervosismo si percepisce ugualmente nell’aria. Quantomeno parallelo al progredire dell’incertezza generale congiunturale.

3) SCENARI

L’Economia Globale Verso Terreni Inesplorati

Il mese di Agosto del 2015 si apre con la Fed che si preoccupa seriamente per i mercati borsistici, a sua detta colpevoli di aver raggiunto quotazioni eccessive ma poi -al di là delle dichiarazioni formali- essa lascia anche intuire che non alzerà i tassi americani nemmeno a Settembre se i prezzi delle materie prime resteranno così bassi.

E su questo ci si potrebbe scommettere, dal momento che sarà quasi impossibile vedere rovesciato in un solo mese l’andamento globale di caduta verticale dei prezzi di tutti i possibili fattori di produzione, dai tassi di interesse al costo del lavoro e alle materie prime, fino all’energia e alla catena distributive.

La novità infatti, quella di uno dei più vistosi cali nella storia recente del loro costo, sta arrivando mentre il mondo si divide tra Paesi Emergenti che ne pagano un amaro prezzo e Paesi Industrializzati che ne beneficiano copiosamente.

Non per niente al prossimo simposio economico di Jackson Hole (a fine Agosto) la Banca Centrale Americana ha definito il tema di fondo del dibattito: “dinamiche dell’inflazione e politica monetaria”: il che equivale a dire che esso verterà ossessivamente sullo “Zero Lower Bound” dei tassi d’interesse e sulla “Trappola della Liquidità” di keynesiana memoria (situazione paradossale di impotenza della politica monetaria messa in atto dalle Banche Centrali nel cercare di ottenerne effetti vantaggiosi per l’economia reale), fino forse a riprendere la teoria della Stagnazione Secolare, introdotta per la prima volta da Alvin Hansen nel 1938 e riproposta vigorosamente da Larry Summers nel 2013 per indicare una situazione di crollo generalizzato della domanda nel settore privato che non si riesce a sanare con le sole politiche keynesiane di stimoli pubblici all’economia.

Bisogna premettere doverosamente che il calo generalizzato dei costi dei fattori di produzione non è di per sé soltanto un male, visto che restituisce potere d’acquisto ai salari più bassi e può migliorare i profitti delle imprese in presenza di una domanda stabile (o in minore discesa) di beni e servizi da queste prodotti.

Esso risulta tuttavia in uno straordinario “fattore di attenzione”, perché potrebbe facilitare non poco il ritorno (o la persistenza, in Paesi come il nostro) della deflazione.

Un mostro che dopo la crisi finanziaria del 2008 è stato a lungo esorcizzato dai media di tutto il mondo a causa della pericolosità dell’assunto principale che la genera: la caduta verticale della fiducia e di conseguenza delle aspettative!

La concatenazione di causa-effetto non è però mai automatica: la deflazione per essere tale deve riguardare i prezzi di beni e servizi più che dei soli fattori di produzione e persino quando dovesse essere conclamata non genererebbe di per sé una recessione automatica qualora parallelamente prendessero corpo aspettative positive per una rivincita della produttività e dell’efficienza industriale, magari comandata dal diffondersi di nuove tecnologie (che effettivamente sono in arrivo).

Inoltre l’abbondanza di liquidità sui mercati lascia spazio per ritenere che gli investimenti del settore privato possano riprendere copiosi e, con essi, subito dopo l’occupazione (cosa che sembra effettivamente in atto).

Quel che scarseggia casomai sembra siano i grandi investimenti infrastrutturali, quei progetti spesso transnazionali che dispiegano nei decenni a venire i propri effetti benefici e che favoriscono la crescita economica globale abbattendo barriere e costruendo corridoi di diffusione delle risorse naturali ed energetiche, dei commerci e delle informazioni. Questi ultimi hanno sicuramente risentito della scarsità di risorse pubbliche e dell’incertezza geo-politica che ha sconvolto il pianeta nell’ultimo biennio, ma potremmo essere ancora in tempo a vederne il varo in tempo prima della prossima recessione (che periodicamente arriva sempre).

Il problema dunque non è il fatto che prima o poi arriverà anche una nuova recessione, bensì in quali condizioni ci faremo trovare al suo esordio: con i governi delle principali nazioni divisi, ultraindebitati e con un forte livello di instabilità politica globale? Ovvero la prossima recessione si farà vedere più avanti, dopo che il mondo come lo conoscevamo ieri ha dapprima subìto la più lunga crisi economica dal dopoguerra ma poi sarà anche riuscito a vivere qualche anno di prolungato e più o meno sereno percorso di recupero?

È chiaro che nel primo caso rischiamo che la recessione degli scorsi anni si trasformi in stagnazione permanente, nel secondo soltanto che essa si materializzi più che altro in una riduzione del ciclo dei consumi, prevedibile e persino sanissima, prima di trasformarsi magari in nuova crescita (come ci aspetterebbe che avvenga normalmente).

Di normalità tuttavia ce n’è sempre meno in giro: il mondo si muove verso le maggiori dimensioni della sua popolazione che la storia ricordi e le risorse materiali a questa disponibili sono grandemente incrementate, facendo assurgere i mercati finanziari a nuove vertiginose grandezze e muovendoli verso strane, inesplorate tendenze.

La crescita mondiale ha favorito inevitabilmente la concentrazione della ricchezza e ha spostato inevitabilmente quest’ultima verso l’Asia e in talvolta nuove, insospettabili mani, provocando inoltre macro-tendenze finanziarie e geopolitiche che certo ci preoccupano, ma così come ci si potrebbe preoccupare ogni evento da noi non facilmente prevedibile.

Eppure dobbiamo riconoscere che all’umanità non è mai stato possibile controllare il suo futuro.

Si dice che l’economia sia la “scienza triste” perché più o meno immancabilmente i suoi migliori esponenti cedono alla tentazione di trasformarsi in profeti di grandi sventure (che puntualmente non avvengono o che comunque poi vengono superate da cicli positivi più che proporzionali). Perciò prima di vaticinare catastrofi occorre sempre molta prudenza. La storia si ripete spesso ma non è mai identica a sé stessa e i cultori delle scienze sociali devono di conseguenza fare altrettanto spesso un bel bagno di umiltà, per lasciare la porta aperta ai nuovi, anch’essi insospettabili eventi positivi che ci può riservare!

4) APPROFONDIMENTI:

Sette Anni di Declino Pongono in Svendita le Imprese Italiane

La notizia era già nota: tra il 2007 e il 2014 l’ammontare complessivo degli investimenti al netto dell’inflazione è sceso di ben 109,4 miliardi di euro, pari a una diminuzione del 30%.

Nessun altro indicatore economico ha registrato una contrazione percentuale così ampia e, d’altra parte, nessun altro indicatore economico spiega così bene il calo dell’occupazione e quello del reddito nazionale

L’ammontare degli investimenti dell’anno scorso (259,1 miliardi di euro) è tornato quasi lo stesso che avevamo nel 1995 (264,3 miliardi di euro). I dati della Cgia di Mestre mostrano che l’Italia è tornata indietro di vent’anni.

I settori che hanno subito i contraccolpi più significativi sono quelli dell’ “automotive” (autoveicoli, automezzi aziendali, bus, treni, aerei): meno 43% (-10,9 miliardi di euro), dei fabbricati non residenziali (capannoni, edifici commerciali, opere pubbliche, etc.): meno 39% (-39,1 miliardi), dell’informatica: meno 30% (-1,9 miliardi), dei macchinari e impianti: meno 29% (-25,4 miliardi), del software: meno 11% (-2,4 miliardi).

Gli investimenti che non hanno risentito della crisi sono riconducibili a ricerca e sviluppo (+8,1 per cento) e telecomunicazioni (+10,6 per cento).

Gli investimenti sono una importante componente del Prodotto Interno Lordo e aiutano a migliorare la qualità dei prodotti, dei servizi e l’efficienza dei processi produttivi. Senza di essi le imprese nazionali sono destinate a impoverirsi e il nostro Bel Paese non ha futuro.

Le imprese contribuiscono infatti per oltre il 60% al totale nazionale degli investimenti e per rilanciarli sono perciò chiamate a giocare un ruolo determinante.

Ma per fare ciò esse difficilmente potranno contare sul sistema creditizio, che dovrebbe sostenere gli investimenti privati con l’erogazione di nuova liquidità ma non può più, a causa dei regolamenti Basilea II e Basilea III, che impongono di limitare i finanziamenti alle imprese con basso Rating, vale a dire quelle piccole, poco capitalizzate e poco redditizie.

Perciò, senza la ragionevole speranza di ottenere ulteriori finanziamenti le nostre imprese dovranno accogliere capitali di rischio, magari provenienti dall’estero, come sta accadendo sempre più spesso, o essere messe in vendita, a prezzi di realizzo…

5) ECONOMIA ITALIANA:

Italia e Grecia: Stesso Destino ?

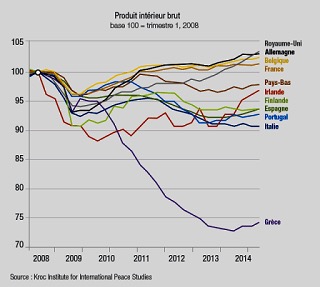

I principali indicatori economici italiani sembrano migliorare, ma anche indicare numerose (e pericolose) analogie con quelli della Grecia, con ciò alimentando lo spettro di una possibile replica anche a casa nostra del brutto spettacolo che quest’ultima ha fornito al resto del mondo, contrapponendosi con poco successo a un’Unione Europea divisa o suo interno ma anche decisa a imporre severe misure di austerità.

L’elevato (e crescente) debito pubblico italiano non è arrivato alla medesima proporzione della Grecia sul Prodotto Interno Lordo solo perché il tonfo di quest’ultimo negli anni scorsi è stato limitato dall’imponente capacità di trovare sfogo all’export da parte del nostro capillare sistema industriale, forse l’unica vera grande differenza che esiste tra l’Italia e la Grecia, oltre al fatto che l’Italia può oggi contare su un sistema bancario decisamente più solido, più capitalizzato e più coeso (anche se qualcuno potrebbe dire: colluso) di quello Greco.

Non solo: recenti stime indicano che l’ammontare dei risparmi accumulati dagli Italiani superi i nove triliardi di Euro, solo un terzo dei quali è allocata in immobili. Ben oltre il doppio, dunque, del debito pubblico che, per quanto resti in crescita e senza controllo, a casa nostra non supera i 2,3 triliardi.

Forse tuttavia le differenze finiscono peró qui, dal momento che la disoccupazione (quasi il 13% in totale e quasi il 50% tra i giovani) non solo resta elevata ma si prevede che continuerà la sua galoppata nel corso dell’anno, nonostante sia in ripiego nel resto dell’Europa (e addirittura in forte discesa in Spagna).

La disponibilità di credito per le piccole imprese continua a scarseggiare, i capitali privati a fuggire, molte grandi imprese vengono ancora oggi (s)vendute a imprenditori stranieri, moltissimi giovani qualificati e acculturati devono cercare soltanto all’estero il proprio sbocco di carriera.

Ad essere più precisi bisognerebbe anche notare che i grandi marchi italiani della moda e del lusso restano pur sempre un’icona di eccellenza per il resto del mondo, il nostro turismo l’anno scorso ha generato €34 miliardi di ricavi (tre volte quello greco), la nostra economia è la terza d’Europa (con 60 milioni di abitanti, cioè cinque volte la Grecia). Le riserve auree del Paese sono seconde soltanto a quelle di Stati Uniti e Germania nel mondo. Senza contare il fatto che non solo il risparmio privato italiano eccelle, ma l’indebitamento delle nostre famiglie non supera il 45% del P.I.L. contro il 57% della Germania e il 65% della Grecia.

Sul fronte opposto bisognerebbe però guardare ad una domanda interna che forse quest’anno è in ripresa, ma è stata in declino stabilmente per sette anni e la produzione industriale si è contratta di circa un quarto del totale dal 2007 ad oggi. Senza contare il numero infinito di scandali (Expo, Roma Capitale, e molti altri prima di questi) che ammorbano la nostra immagine economica nel mondo e propagano l’idea che l’Italia non potrà mai sfuggire ad un destino “greco” fatto di misure drastiche ovvero di ostracismo dalla comunità dei Paesi più sviluppati.

È per questo motivo che il Governo di Renzi sta cercando di barcamenarsi nel far scendere il costo dei fattori di produzione, tagliare quà e là gli sprechi per ridistribuire tramite il bilancio il maggior numero possibile di risorse economiche e far tornare a crescere i consumi interni, perché con essi può tornare a salire il gettito fiscale.

La manovra di Renzi può anche riuscire, ma bisognerà vedere cosa succede al Sud, dove risiede metà della popolazione italiana e dove tuttavia i principali dati macroeconomici indicano un andamento peggiore di quello greco nell’ultimo settennato.

In quelle terre l’illegalità, la corruzione, l’evasione fiscale, la falsificazione dei grandi marchi della moda e persino la sofisticazione dei prodotti alimentari costituiscono la normalità, e minano alla base i fondamenti della società civile. Non solo, le ultime stime indicano tutti questi fattori in costante peggioramento. Per aiutare davvero il Mezzogiorno non basterebbe dunque una nuova manovra finanziaria nè sarebbe d’aiuto una nuova pioggia di contributi economici.

Servirebbe una vera e propria rivoluzione, e probabilmente servirebbero importanti e investimenti infrastrutturali finanziati anche dall’Unione Europea, senza i quali il Sud rimarrà la palla al piede del nostro sviluppo nazionale, e contemporaneamente la nostra condanna ad un destino simile a quello dei nostri vicini di casa nel Mediterraneo.

6) INVESTIMENTI:

Il Successo di Uber Mostra che il Paradigma delle Società On-Line è Quello Vincente

È fresca la notizia che Uber Technologies ha completato una nuova raccolta di capitali e obbligazioni convertibili, cosa che ha implicitamente valorizzato la società oltre $50 miliardi, non solo eguagliando il record di valutazione raggiunto da Facebook per una “start-up”, ma anche raggiungendo l’obiettivo in molto meno tempo (FB lo aveva fatto dopo sette anni di vita e quando già fatturava $3miliardi). Da notare che ciò accade nonostante Uber sino ad oggi non abbia ancora mai smesso di produrre perdite in conto economico.

Tra gli investitori Microsoft (dalla quale Uber ha acquisito le attività relative alle mappe stradali in 3D utilizzate da Bing, il motore di ricerca di MS) ma anche la rivale Google e poi ancora: il fondatore di Amazon, Jeff Bezos, Times Internet (la società che gestisce gli investimenti innovativi del gruppo indiano Bennett Coleman&Co), nonché Baidu (un motore di ricerca leader in Cina).

E la lista degli investitori che si sono lanciati su start-up come Uber prosegue ancora molto a lungo: diversi fondi comuni, hedge fund, fondi sovrani e altri non tradizionalmente noti per apportare capitali alle start-up come le compagnie assicurative e i fondi pensione.

La nuova frenesia da “New Economy” (come alla fine degli anni ’90) per le società che si propongono di fare business “on-line” trova fondamento in due grandi motivi:

A) tutti ci investono perché i titoli di società simili che si sono quotate in borsa fino ad oggi hanno segnato progressi incredibili (aiutate ovviamente anche dalla cospicua liquidità di cui beneficiano i mercati in questo momento)

B) è divenuto sempre più chiaro che il loro modello di business mostra efficienze imbattibili da parte delle imprese della “old economy”.

La stessa Facebook, quotata nel 2012, è ora valutata più di cinque volte i $50 miliardi di allora: oltre $260 miliardi.

Nella prima metà del 2015 ben 107 aziende in tutto il mondo hanno ottenuto capitali per più di $100 milioni rispetto alle 56 dell’anno precedente.

Quali sono queste efficienze? L’azienda che trova il suo successo sul mercato tramite internet può sperare in una crescita esponenziale dei propri ricavi e margini in modo quasi automatico, senza il bisogno di doversi strutturare con altrettanti importanti costi generali e pesanti investimenti, come invece avviene nel manifatturiero.

Anche i ritmi di crescita dei ricavi e di espansione territoriale di queste società possono essere più rapidi, meno soggetti a normative e regolamentazioni, meno di impatto sui territori che esse raggiungono.

Infine il numero di persone che esse impiegano non può che risultare assai inferiore ad aziende simili le quali però lavorano ancora con modelli di business più tradizionali, con i risparmi di costi che ne conseguono e soprattutto con la possibilità di pagare meglio chi ci lavora e perciò di riuscire a selezionare le risorse migliori intellettuali sulla piazza.

Il fenomeno è così evidente che assistiamo anche a casi di “ibridizzazione”, vale a dire di imprese impostate su modelli tradizionali che si decidono a fare concorrenza a sè stesse (o a completare la propria offerta) anche on-line. Ovviamente è tutto da verificare il riscontro in termini di profitti che sarà possibile ottenere da parte di queste imprese visto che nell’abbracciare entrambi i modelli non riducono i costi in modo significativo.

Ma tant’è: il mondo del business va avanti cercando nuove efficienze. Saranno ovviamente in molti a fare la guerra a queste imprese di nuova generazione, così come il “luddismo” la voleva fare ai fabbricanti di macchinari nel XIX secolo, e così come i tassisti italiani l’hanno fatta a Uber, con l’ausilio dei politici che essi sponsorizzano.

La speranza è ovviamente quella che le iniziative economiche di nuova generazione riescano non soltanto a prendere il posto di quelle precedenti tagliandone i costi, ma anche a creare nuovi mercati e nuova ricchezza per tutti, contribuendo così all’avanzamento della produttività del lavoro umano, anche per riuscire a ricompensarlo meglio.

BUON FERRAGOSTO!

Stefano L. di Tommaso