English

EnglishNovembre 2014

L’UNIONE EUROPEA AL BIVIO

SOMMARIO:

1) IN SINTESI :

La responsabilità globale di un’Europa che rallenta

2) MERCATI FINANZIARI:

a) Il Quantitative Easing d’Europa;

b) Lo Scenario Globale

3) FUNDAMENTALS E DINTORNI :

a) Una Stagnazione Secolare?

b) Le radici scientifiche del Quantitative Easing

4) APPROFONDIMENTI :

Chi sborserà i 300 Miliardi di Euro del Piano Europeo di JeanClaude Junker?

5) INFORMALIA:

(Tra serio e faceto): A proposito dell’Articolo 18: lettera a Susanna Camusso

1) IN SINTESI :

1a) La responsabilità globale di un’Europa che rallenta

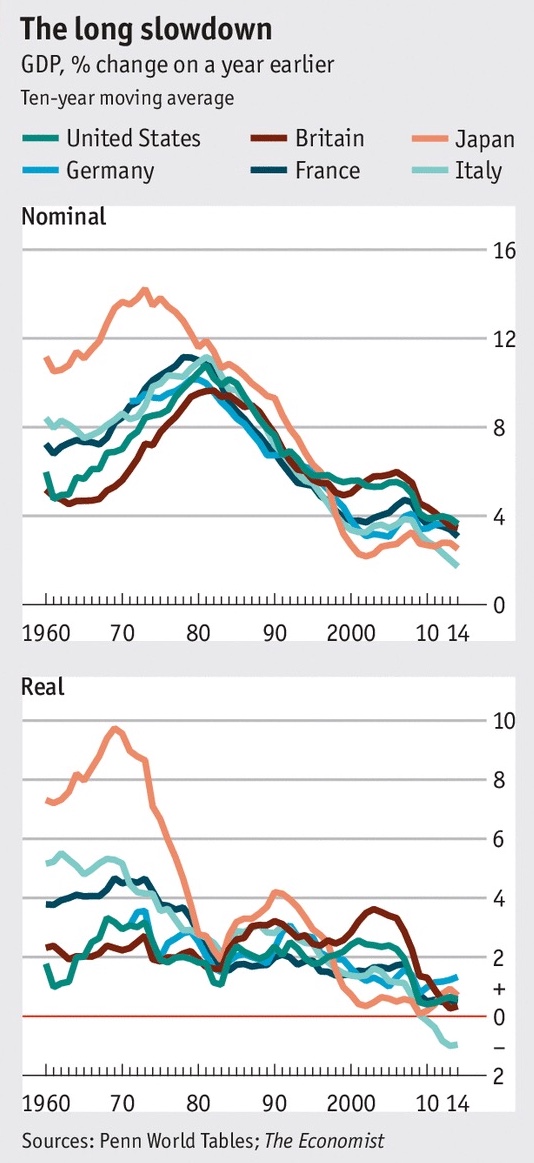

L’economia mondiale sembra essere giunta ad un vero e proprio bivio: i BRICS rallentano la crescita, il Giappone resta un punto interrogativo, l’Ebola minaccia non solo il continente africano e, soprattutto, l’Europa in particolare quella del sud, implode e affronta nuove sfide centrifughe.

La cosa era meno visibile sintantoché anche Paesi sviluppati e solidi come la Germania sono ricaduti in una stasi della dinamica dei prezzi (quelli ufficialmente rilevati) che può preludere alla deflazione e soprattutto può inaugurare la terza recessione dell’Europa in soli sei anni. Essa produce un quinto di tutto il reddito mondiale e rischia di trascinarsi a lungo una crisi generalizzata di fiducia degli investitori che può interagire immediatamente con gli elevati debiti pubblici e con la tenuta della divisa comune europea.

Quello in atto in tutto il mondo è un gioco di aspettative decrescenti, che era stato contrastato efficacemente sino a metà 2014 dalla FED, dalla Banca d’Inghilterra, dalla Banca Centrale Svizzera , dalla Bank of China e, proporzionalmente più di tutti gli altri, dalla Banca del Giappone. Poi il mondo si è diviso a metà: da una parte gli Stati Uniti e tutto il Commonwealth britannico, che hanno mostrato evidenti segnali di salute economica, dall’altra i BRICS che hanno rallentato la loro crescita e poi infine l’Europa, che dopo una lieve ripresa, peraltro disposta a macchia di leopardo nel suo territorio, ha di nuovo mostrato tutta la propria debolezza, anche perché la BCE è rimasta impossibilitata ad agire come aveva programmato a causa del veto imposto dagli Stati Europei delle regioni settentrionali.

Cosa servirebbe allora perché una terza recessione europea non si manifesti ?

Il problema principale è sotto gli occhi di tutti: la scarsità di moneta in circolazione. Servirebbero perciò: l’acquisto sul mercato dei titoli di Stato dei Membri più deboli dell’Unione, il “Fiscal Compact”, il finanziamento europeo dei cantieri delle grandi infrastrutture (bloccati da anni per assenza di fondi) e una decisa boccata d’ossigeno a tutte le fonti finanziarie rivolte alle imprese, in particolar modo quelle delle PMI, che hanno sofferto più di tutte le altre il razionamento del credito.

Servirebbe anche una politica comune europea della ricerca scientifica, soprattutto la ricerca applicata, servirebbe una politica di incentivi ai giovani per contrastare l’emigrazione, una politica energetica europea che ne riduca il costo e sblocchi i nuovi forti limiti di budget dei singoli Stati agli incentivi verso un maggior utilizzo delle fonti rinnovabili.

Servirebbe una politica industriale comune finalizzata alla realizzazione di quelle infrastrutture che permettano ad esempio di aumentare la velocità e la capillarità delle comunicazioni internet, anch’essa rinviata a tempi migliori per mancanza di risorse.

Basterebbe solo volerlo e la BCE potrebbe finanziare tutto ciò senza gravi ostacoli alle altre variabili macroeconomiche, oppure ancor meglio potrebbe finanziare la Banca Europea per la Ricostruzione e Sviluppo, la quale ha tutte le competenze e le capacità di selezionare i più validi progetti di sviluppo infrastrutturale.

Ecco dunque il “bivio”: da una parte l’Unione Europea può decidere di salvare sé stessa, agendo con urgenza e avallando ciò che il mercato finanziario si aspettava da mesi: l’allentamento monetario, contribuendo in tal modo a favorire il “corso naturale” della timida ripresa in atto, dall’altra parte l’Europa puó decretare la propria sepoltura, sotto le macerie di aspettative decrescenti, di mercati che inizieranno di nuovo a scommettere sulla rottura dell’Unione Monetaria, di forze centrifughe sempre più giustificate e sommovimenti di piazza dei cittadini di quei Paesi membri più stufi di subire un livello ingiustificato di tassazione, deflazione e razionamento monetario.

Gli ottimisti come me potranno rattristarsene, ma la verità è che la situazione attuale non sembra lasciare spazi per la classica via di mezzo: senza un intervento deciso e concertato dei Governi d’Europa l’ottimismo necessario ai suoi operatori economici: gli investitori, i datori di lavoro, gli innovatori e i consumatori, potrebbe venire spazzato via dalla realtà di una stagnazione secolare!

E tutto il resto del mondo ne potrebbe subire il contraccolpo.

(In dettaglio)

2) MERCATI FINANZIARI

2A) IL QUANTITATIVE EASING D’EUROPA

Dopo un così lungo periodo di contrazione di tutte le principali variabili economiche del vecchio continente, contrazione che ha toccato di nuovo anche quelle nazioni del Nord Europa che sembravano isole felici per il loro virtuosismo fiscale, oggi non possiamo fare a meno di notare che alla base della quasi consolidata ripresa economica di Usa, Giappone, Uk e Svizzera risiede un’abnorme espansione dell’intervento delle rispettive Banche Centrali di questi ultimi, le quali hanno contrastato efficacemente la deriva deflattiva e recessionaria con immissione di grande liquidità e per lungo tempo!

Ci sono voluti molto coraggio, grande tempestività e sangue freddo per tempi sufficientemente lunghi affinché il programma monetario abbracciato da quei Paesi potesse arrivare a trasmettere all’economia reale i suoi effetti, ma oggi i risultati si possono toccare con mano e ciò é avvenuto anche grazie all’ottima salute dei rispettivi mercati dei capitali, i quali hanno fornito risorse al sistema produttivo e questo è riuscito di conseguenza a generare investimenti, nuova occupazione e migliori aspettative.

Sono stati molti gli scettici che nell’osservare la manovra hanno profetizzato una spaventosa inflazione di rimbalzo ma l’unica cosa certa che è emersa da una concertazione finanziaria globale tra quelle meglio riuscite che la storia economica ricordi è stato il deprezzamento (tutt’altro che inopportuno per le esportazioni) delle rispettive divise valutarie, tant’è vero che qualcuno ha iniziato a parlare di “guerra delle valute”. Anzi: dato l’eccesso generalizzato di debito che contraddistingue l’intero mondo occidentale, una saggia e ponderata “monetizzazione” del debito può essere salutata come ottimo sottoprodotto della manovra stessa.

L’Eurozona invece è stata fino ad oggi quantomeno in ritardo nei confronti del resto del mondo, e la sua economia ne ha decisamente risentito.

Al Governatore della Banca a Centrale Europea Mario Draghi appare evidente che non soltanto dovrebbe anch’egli adottare politiche di contrasto alla riduzione del moltiplicatore della moneta che è conseguito all’ondata recessiva e deflattiva, ma anche che queste non basteranno se non saranno tempestive e accompagnate da investimenti pubblici infrastrutturali finanziati dai vari organismi sovranazionali dell’Unione Europea, senza incrementare i deficit e i debiti pubblici dei singoli Paesi.

L’ultimo Direttorio della BCE era peró atteso con molta trepidazione dai mercati perché adombrava il rischio che il Governatore fosse sconfessato dai falchi tedeschi. Invece è rimasto saldo nel suo ruolo ed ha anzi inserito ufficialmente tra gli obiettivi quello dell’espansione monetaria, rincuorando i mercati e facendo ulteriormente svalutare l’Euro, cosa che è da intendersi come apprezzamento dei mercati finanziari.

Dunque l’allentamento monetario arriverà davvero in Europa?

La minaccia che la deflazione e la stagnazione inneschino una nuova recessione globale ne accende la ragionevole speranza, dal momento che i principali Paesi Sviluppati hanno importanti responsabilità nei confronti dei Paesi Emergenti: questi ultimi potranno guardare con fiducia al proprio futuro solo in caso di prosieguo di politiche monetarie espansive da parte dell’Occidente, le uniche che potranno alimentare la domanda di manufatti provenienti da quei Paesi e il prosieguo degli investimenti produttivi delocalizzati.

2B) LO SCENARIO GLOBALE:

1) GLI AMERICANI

Per la Federal Reserve il terzo round della facilitazione monetaria in corso è iniziato a Settembre 2012 al ritmo di $500 miliardi l’anno, poi è stato gradualmente ridotto (c.d. “tapering”) e dovrebbe ufficialmente concludersi in questo periodo. Le anticipazioni circa il PIL americano del terzo trimestre 2014 indicano che la ripresa degli Stati Uniti ha effettivamente preso piede ma anche che il reddito disponibile della gente comune non è più cresciuto. È anche per questo che probabilmente il Presidente Obama è stato bocciato alle elezioni di medio termine. Una crescita annua USA oltre il 4% potrebbe sconsigliare la prosecuzione del QE americano e fornire la spinta verso un ulteriore rafforzamento del dollaro, soprattutto nel caso (improbabile ma possibile) che la FED scelga la linea dura del rialzo dei tassi d’interesse. Ma esistono altri ostacoli alla prospettiva di un’ulteriore corsa del Dollaro tra i quali l’eccesso di offerta di materie prime, gas e petrolio, che ne deprimono i prezzi e lasciano presumere la possibilità di una stasi della valuta a stelle e strisce ai livelli attuali. Se così sarà allora Wall Street non crollerà, ma sicuramente la FED non intenderà assistere passivamente all’accrescersi della bolla speculativa del mercato azionario, tosandone le aspettative con la modulazione del possibile rialzo dei tassi in funzione dell’effettiva crescita economica. L’unico particolare che può guastare la tranquillità che così si delinea è la tendenza generale dei mercati ad un’accresciuta volatilità dei corsi. Ma nemmeno quest’ultima è poi così scontata.

2) I GIAPPONESI

Se i dati trimestrali confermeranno che l’inflazione nella terza economia del mondo è aumentata e la disoccupazione é scesa al di sotto del 3,5%, allora anche il premier Shinzo Abe potrebbe finalmente cantare vittoria dopo la recessione/deflazione durata un ventennio. Se è vero che la Bank of Japan ha dovuto entrare in gioco al posto della Fed per riuscire a dare quella liquidità che negli ultimi tempi i mercati davano per perduta, bisogna attendersi che il ciclo economico positivo cui punta l’Abenomics possa allora finalmente partire. Qualche dubbio gli analisti se lo sono fatti venire visto che il tallone d’Achille della riforma voluta dal Primo Ministro non conta solo sulla questione dell’accomodamento monetario, ma anche su altri due fronti principali e cioè le riforme fiscali (con l’aumento dell’Iva dal 5 all’8%) e la svalutazione dello Yen, che avrebbe dovuto migliorare l’export delle grandi aziende giapponesi le quali, a loro volta, avrebbero permesso l’aumento dei salari in parallelo a una ripresa dell’inflazione. Un progetto particolarmente complesso, che ha ancora bisogno di tempo per riuscire a compiere la sua missione. In ogni caso la politica di bassi tassi e grande liquidità dovrebbe proseguire, perché il debito pubblico resti sostenibile e possa venire progressivamente monetizzato. Perciò il mercato azionario non dovrebbe deludere.

3) GLI EUROPEI

Draghi non ha potuto per ora contrapporsi alle pretese della Germania di bloccare ogni prospettiva di QE ma ha lavorato sottobanco e potrebbe nel medio termine riuscirvi. I mercati se lo aspettano sebbene il gioco di veti incrociati che non ha portato per il Vecchio Continente nessun beneficio lascia sul campo una dinamica economica appiattita che nel medio periodo dovrà accontentarsi di un fortissimo avanzo delle partite correnti con il resto del mondo. Questo ovviamente fa dubitare della discesa ulteriore dell’Euro e lascia la speranza che le cose cambino, che la Germania -resasi conto di cosa accadrà anche a lei- si decida presto a concertare in sede europea iniziative mirate allo stimolo dell’economia continentale, e che nessun Paese dell’Unione decida di dare la “spallata finale” a un’accolita eterogenea e piena di conflitti di interesse.

Chi ha pagato di più il prezzo dello stallo sono stati sicuramente i Paesi periferici come il nostro, ma ci sono ragionevoli aspettative che lo scenario possa migliorare intorno a fine anno se ciascuno di questi ultimi si presenterà, con l’avvio innestato delle proprie principali riforme strutturali, a pretendere in cambio l’intervento massiccio dell’Unione Europea. Ciò potrebbe anche scatenare un piccolo rally di fine anno delle Borse, che sarebbe quantomai opportuno per trasmettere fiducia all’Unione sulla possibilità di una ripresa economica generale, mentre resta tutto da vedere se potrà accompagnarsi ad ulteriori svalutazioni della divisa unica.

4) BRICS E PAESI EMERGENTI

I principali Paesi Emergenti (come pure quelli che non lo sono più, come la Cina, il Brasile, la Russia, l’India, e il Sud Africa) sono stati sino ad oggi in costante crescita economica: in parte per motivi demografici e anche per i programmi di modernizzazione adottati, che sono stati finanziati con moneta occidentale e hanno permesso loro di innalzare il livello di reddito medio, avvicinandolo agli standard dei paesi più ricchi. Tre dei BRICS però sono oggi sull’orlo di una possibile recessione: Brasile, Russia e India, alimentando il rischio che ciò possa minacciare la prosecuzione della crescita dell’economia globale. La ripresa americana può giocare un ruolo cruciale in tal senso, ma le minacce all’orizzonte non mancano: i debiti pubblici di tutto il mondo continuano a crescere, mentre la disuguaglianza sociale e la progressiva adozione anche delle tecnologie che consentono risparmi di manodopera potrebbero alimentare la disoccupazione e la stagnazione di prezzi e consumi. Nel complesso il rischio che siano questi Paesi ad innescare una nuova recessione globale teoricamente esiste (soprattutto in funzione di eventuali inasprimenti dei conflitti geo-locali) ma è relativamente basso ed è molto monitorato. Certo sarà difficile che i loro mercati azionari possano fare faville nel breve termine, mentre su tutto il panorama non potrà che distinguersi la complessità della situazione economica della Cina: essa continuerà ancora a lungo la crescita del PIL ma potrebbe incappare in un bel groviglio derivante dalla inevitabile finanziarizzazione selvaggia della sua economia. La bolla speculativa industrial-immobiliare e la debolezza strutturale del sistema bancario ombra sono le due variabili che non è certo che le Autorità cinesi riusciranno a controllare.

5) ORO E COMMODITIES

La dinamica negativa dei prezzi è stata sicuramente figlia di un allentamento delle tensioni belliche e del timore di svalutazioni selvagge delle principali valute di conto, ma è anche derivante da uno scenario deflazionario globale che non è di per sé un bel segnale per l’economia mondiale. È probabile che ciò prosegua a lungo ma dal mio personale punto di vista non è probabile invece che i metalli preziosi inabissino molto oltre le loro quotazioni, dal momento che non esiste soltanto per essi una domanda di carattere speculativo bensì anche strettamente industriale. Teoricamente perciò è troppo presto per comprare e troppo tardi per vendere. E dal momento che non forniscono alcun dividendo è meglio così: in tempi di deflazione “cash is king”!

3) FUNDAMENTALS & DINTORNI

3A) UNA STAGNAZIONE SECOLARE ?

Questa settimana un’autorevole articolo di un’autorevole rivista (l’Economist) ne adombra, più che la possibilità, l’oggettiva probabilità. La cosiddetta “stagnazione secolare” proposta al grande pubblico a inizio anno in un famoso discorso dell’economista ed ex ministro del Tesoro americano Larry Summers, è tutt’altro che un evento impossibile, sebbene io non creda personalmente che essa possa arrivare davvero, perché gli strumenti per combatterla ci sono e per altre ragioni che vedremo più oltre. Ma innanzitutto bisogna stabilire cos’è e poi perché dovremmo o non dovremmo aspettarcela.

Esiste innanzitutto una tendenza alla costante, quantomeno negli ultimi anni, alla riduzione della crescita economica dell’Occidente, sino a giungere alla riduzione a zero o quasi degli ultimi anni che è stata dai più imputata all’ultima recessione, mentre essa appartiene più probabilmente all’ultima fase di ad un ciclo di lungo termine.

In dottrina le Onde di Kondratiev sono cicli economici regolari. Lunghi circa 70 anni essi consistono alternativamente di una fase ascendente cui corrispondono periodi di crescita mentre alla fase discendente corrispondono periodi di depressione. Questo tipo di cicli economici è più evidente nei dati relativi alla produzione internazionale piuttosto che in quelli individuabili nelle singole economie nazionali e riguarda la produzione più che i prezzi. Alcuni economisti dividono le onde del ciclo di Kondratiev in “stagioni”. Viene solitamente associato all’Autunno di Kondratiev il periodo finale in cui il mercato è in forte ascesa poco prima del tracollo mentre all’Inverno di Kondratiev viene associato il periodo di forte fase discendente. Se proviamo a centrare l’inizio del ciclo attuale nel periodo dell’immediato dopoguerra, ecco che sono passati da allora esattamente settant’anni e che a metà degli anni duemila abbiamo assistito alla perfetta rappresentazione dell’autunno di Kondratiev. Lo studioso russo Nikolaj Kondrat’ev (1892-1938), fu il primo a porre queste osservazioni all’attenzione internazionale nel suo libro I maggiori cicli economici (1925).

Se ascoltiamo queste fonti ciò che oggi osserviamo non è nato da problemi contingenti, bensì dalla maturazione di fattori poliennali che hanno peraltro soprattutto a che fare con la demografia: nei periodi in cui il numero di coloro che lavorano sopravanza quello dei pensionati allora il mondo sta consumando risorse in precedenza accumulate e normalmente questo si accompagna ad un costante declino dei tassi di interesse e al rigonfiamento di bolle di debito e di speculazione che poi esplodono in modo catartico, provocando cioè il passaggio a nuove fasi del ciclo economico. Ciò che ne consegue è che il mondo deve passare nel suo complesso dallo scoppio delle principali bolle speculative, prima che si reindirizzi verso un percorso di crescita ulteriore.

Perché io non sono d’accordo? Perché l’economia mondiale non è più lasciata pascolare e oscillare liberamente ma è profondamente controllata da studiosi, speculatori e banchieri centrali i quali dispongono di molti strumenti per indirizzarla rispetto ad un secolo fa. Inoltre l’impatto delle nuove tecnologie rende possibile l’affrancamento dell’umanità dai lavori più servili e la crescita economica è soprattutto indotta dai passi avanti compiùti dalla conoscenza diffusa dalle infrastrutture di telecomunicazione. L’evento storico del trapasso da un sistema prettamente occidentale in cui gli europei e pochi altri dominavano il resto del mondo, considerato quasi solo un bacino coloniale di risorse e materiali, verso un sistema diffuso e prevalentemente orientale in cui i principali Paesi Emergenti (i BRICS, ad esempio) è destinato a portare una forte discontinuità e un accrescimento delle risorse complessivamente disponibili che, Germania permettendo, non può che trainare presto anche la stanca Europa allargata fuori delle secche della recessione attuale! Il freno monetario che è stato imposto dalla presenza di una moneta unica con diverse identità nazionali non potrà durare per sempre…

3B) LE RADICI SCIENTIFICHE DEL “QUANTITATIVE EASING”

Irving Fisher è considerato uno dei principali economisti americani del ventesimo secolo. Secondo Lui (come pure secondo molti altri professori) la Grande Depressione del 1929 era stata un evento inaspettato per le teorie economiche convenzionali dell’epoca. A partire dagli anni 1932-33 (mano mano che la situazione economica peggiorava, Irving Fisher iniziò a convincersi che la crisi economica allora in corso non poteva essere semplicemente interpretata come un nuovo punto di minimo del ciclo economico bensì qualcosa di molto diverso che richiedeva una nuova spiegazione scientifica, come pure strumenti teorici radicalmente diversi per combatterla.

Nacque così la sua teoria della “Grande Depressione” spiegata come fenomeno che nasce dall’interazione di due fattori: una situazione di eccesso di indebitamento e un processo di deflazione progressiva.

Subito dopo la prima guerra mondiale i Paesi industrializzati avevano vissuto una grande discontinuità nell’espansione della ricerca scientifica e tecnologica, e nella loro applicazione all’industria. Le fabbriche americane in particolare avevano goduto di un deciso incremento della produttività e sembravano pronte a sviluppare nuovi prodotti e nuovi mercati come quello delle radio, delle automobili, del telefono, delle riviste, eccetera. Il miglior utilizzo dei fattori di produzione aveva portato ad un deciso incremento delle condizioni di vita della classe operaia e c’erano decise aspettative di incremento anche nei livelli di profitto che l’incremento industriale avrebbe comportato.

Questi elementi spiegavano piuttosto bene l’importante crescita dei corsi borsistici tra il 1926 e il 1929. L’eccesso di indebitamento che si era di conseguenza creato non implicava necessariamente una sottostante irrazionalità nel comportamento degli operatori economici i quali si aggrappavano anche all’uso del credito per apprestarsi a trarre il massimo profitto dalle aspettative di crescita economica che si erano generate a seguito del progresso tecnologico e del conseguente boom industriale. Ci si poteva aspettare crescenti sussulti nelle quotazioni dei titoli quotati alla Borsa Valori a causa di processi di aggiustamento dei corsi ma non il terremoto che invece si produsse nel Settembre del 1929!

La dinamica esplosiva che ne conseguì ebbe invece le sue origini dallo scoppiare della bolla speculativa del credito bancario e la conseguente veloce demoltiplicazione della massa monetaria in circolazione che, non efficacemente contrastata, ebbe subito dopo l’effetto dirompente di una progressiva riduzione dei prezzi di beni e servizi e l’ovvia conseguenza di ulteriori aspettative decrescenti che alimentarono una spirale di “bancarotta universale”.

Irving Fisher ne dedusse una propria teoria di “debito e deflazione” e una serie di indicazioni di politica economica per evitare tale spirale perversa basate principalmente sull’espansione della politica monetaria. Nel 1932 egli fu ispiratore della legge “Goldsborough” che richiamava la Federal Reserve a intraprendere “ogni passo necessario” per far risalire il livello dei prezzi ai livelli antecedenti al 1929 per poi giungere a stabilizzarli.

Ciò nonostante peró la depressione andò avanti per circa un decennio e questo spinse molti economisti a considerare sostanzialmente inefficaci per stimolare la crescita economica quelle misure di politica monetaria senza l’aggiunta di decise politiche fiscali. Fisher allora si rese conto della necessità di assicurare, insieme all’espansione monetaria, anche una adeguata velocità di circolazione della moneta, asserendo coraggiosamente per la prima volta che le cause della velocità di circolazione della moneta erano in realtà totalmente indipendenti dalla quantità di denaro liquido disponibile. La sua analisi lo spinse ad asserire che invece la velocità di circolazione della moneta dipendeva assai più dalla “produttività” del debito esistente e che essa andava ad impattare non poco sulla variazione del Prodotto Interno Lordo.

Fisher ebbe fiducia nella propria teoria e nell’ipotesi sottostante della capacità delle economie di mercato di ritrovare autonomamente il proprio equilibrio, ma con una cruciale eccezione: la fiducia generalizzata del sistema economico e di quello monetario e creditizio in un futuro migliore. Senza le aspettative positive nessuna espansione monetaria avrebbe potuto avere effetto per rovesciare la tendenza ad un lungo ristagno economico! Aspettative che possono essere generate soltanto dalla percezione da parte del mercato della forte decisione delle Autorità Monetarie a mantenere il piede sull’acceleratore sino al momento in cui può essere constatata l’efficacia delle proprie politiche.

4) APPROFONDIMENTI:

CHI SBORSERÀ I 300 MILIARDI DI EURO DEL PIANO EUROPEO DI JEAN-CLAUDE JUNKER ?

Il nuovo presidente della Commissione Europea, ha rimesso in agenda investimenti pubblici nell’ambito di un piano triennale da 300 miliardi di euro. A dicembre l’Unione europea dovrebbe discutere la sua proposta. Maggiori investimenti contribuirebbero a rinvigorire la fiacca economia europea ma dietro al consenso di facciata espresso inizialmente da tutti restano insolute molte domande.

Già nel 1993 Jacques Delors infatti propose un piano di spesa per infrastrutture che fu approvato da molti Stati senza passare mai all’azione. Anche nel giugno 2012, i leader Ue hanno adottato un Accordo ufficiale per investimenti che dovevano favorire la crescita e il lavoro per un totale di €120 miliardi che non si sono mai visti arrivare. Il rischio è quello di non riuscire a finanziarli quando si passa a discutere su chi deve effettivamente sborsarne il denaro.

Per esempio la Banca europea degli investimenti ha sinora rigettato l’ipotesi di erogare direttamente i prestiti per le grandi opere, molto attenta a non mettere a repentaglio il proprio Rating. Una maggiore disponibilità formale di quest’ultima, pertanto, può essere del tutto inutile se si richiede ai singoli Stati nazionali di garantirne in cambio gli importi erogati. Diverso sarebbe se la Bei dovesse accettare di finanziare o garantire emissioni cartolari anche su progetti infrastrutturali proposti da privati e consorzi. I governi degli Stati membri che godono di un margine fiscale dovrebbero essere spinti anfornire in tutta Europa dei supporti ad integrazione dell’iniziativa privata. Ad esempio, un’allargata infrastruttura per i trasporti e per la banda larga incentiva nuove iniziative imprenditoriali. Ovviamente in questo caso il rischio è quello di riprendere la strada dei finanziamenti pubblici a progetti di dubbia utilità sociale come le “cattedrali nel deserto” che si sono troppe volte viste in Italia.

Per molti progetti infrastrutturali lo stimolo comunitario potrebbe venire anche dalla modernizzazione della normativa, ad esempio quando essi si ripagano soltanto sul lungo periodo: nel settore energetico per tecnologie meno inquinanti, nelle infrastrutture informatiche e delle telecomunicazioni attraverso la regolamentazione della concorrenza e la separazione delle reti di trasporto per impedire il ristagno degli investimenti. La prevedibilità della normativa futura e l’omogeneizzazione tra tutti i Paesi Europei darebbe ad esempio impulso a molti progetti oggi frenati dall’insicurezza e ciò non costerebbe neppure un euro. Infine spesso la domanda di investimenti è spesso scemata anche perché il sistema bancario è divenuto fortemente oligopolistico e non mostra più alcuna propensione al rischio.

In Europa peraltro i finanziamenti si basano ancora molto sul sistema bancario, a differenza degli Stati Uniti dove prevale il mercati dei capitali per sostenerli. La conseguenza è che i progetti che comportano più alti rischi e ritorni sono più difficili da finanziare in Europa. Il finanziamento dei grandi progetti prima o poi dovrà passare da un sistema che si basa sulle banche a un sistema che si basa sul mercato dei capitali (e dei Bond) e l’avversione al rischio è logica in quelle banche locali che sono ancora oggi costrette a forti ricapitalizzazioni per le perdite pregresse sui crediti e a causa di meccanismi di Rating che si avvitano mano mano che la recessione economica avanza. Utilizzare la Bei allo scopo di sovvenire al problema di un’adeguata allocazione di capitale per le banche finanziatrici vorrebbe dire dare una mano sostanziale per finanziare il volume di investimenti auspicato da Junker di €300 miliardi.

5) TRA SERIO E FACETO:

A PROPOSITO DI ARTICOLO 18

da una lettera alla segretaria della CGIL :

“Cara signora Camusso,

due settimane fa ho compiuto 42 anni. Mi sono alzato un po’ giù di morale, e sono andato a far colazione sperando negli auguri e magari in un regalo da mia moglie. Invece solo un “buongiorno”. I miei figli, l’unica cosa che mi hanno detto, è stata: “abbiamo bisogno di un aumento della paghetta”. Così sono andato a lavorare ancora più depresso. Appena entrato in ufficio, però, la mia segretaria, 25 anni e molto carina, mi ha accolto dicendomi: “buon compleanno!”, il che mi ha tirato su il morale. Per lo meno, qualcuno se ne era ricordato. Passata la mattinata, la segretaria mi ha chiamato proponendomi di andare a pranzo insieme. Abbiamo scelto un ristorantino accogliente. Abbiamo mangiato con calma e poi siamo andati in un bar a bere un drink. È stato tutto molto bello, e mentre tornavamo in ufficio, la segretaria mi ha proposto: “visto che oggi è il suo compleanno, perché non andiamo da me a rilassarci un po’?”. Ho accettato molto volentieri. Appena entrati, lei mi dice: “se non le spiace, andrei a mettermi qualcosa di più comodo”. E se ne è andata in camera sua.

Dopo tre minuti, ne è uscita… con una magnifica torta, seguita da mia moglie, dai miei figli, dai miei amici, cantando in coro: “happy birthday to you”…. mentre io ero in piedi in mezzo al salotto, nudo, con solo un paio di calzini. Adesso mi dica, signora Camusso: le sembra giusto che io non possa licenziare quella str… della mia segretaria ???”

(autore: Dedo Di Francesco)

Con simpatia e fiducia

Stefano L. di Tommaso