English

EnglishCanto del cigno o rivincita dell’occidente?

Edizione Settembre 2015

SOMMARIO:

- IN SINTESI: I Temi del Mese

- MERCATI FINANZIARI:

- Le conseguenze dell’ondata di panico

- Il Canto del Cigno o Rinascita dell’Occidente?

- La bolla cinese è scoppiata perché è l’economia reale che non tira

- FUNDAMENTALS E DINTORNI:

- Verso un nuovo Medioevo?

- La Russia sprofonda

- APPROFONDIMENTI: Jaki e Marchionne all’arrembaggio

1. IN SINTESI

I Temi del Mese

• a Wall Street tira una brutta aria i questo ultimo scorcio d’estate: prima la caduta del prezzo del petrolio, poi fuga dei capitali dai Paesi Emergenti, la “sindrome cinese” (che ha amplificato quella fuga), la paura di un rialzo dei tassi, infine di nuovo lo spettro di bassa crescita e deflazione hanno movimentato (al ribasso) non poco i listini, i quali hanno ogni volta recuperato terreno sulla scia di nuove facilitazioni monetarie: quella europea e poi anche quella cinese, infine ancora la BCE che rincara la dose del QE. Le Borse europee invece sono tornate a salire perchè riflettono una crescita economica superiore alle aspettative. Una ripresina anche per Shanghai e addirittura quella giapponese è euforica sulla base delle dichiarazioni del premier Shinzo ABE (che a me ricorda troppo il nostro Silvio). Il mondo però si chiede se quello delle borse è solo un fuoco di paglia, il canto del cigno prima dello schianto, oppure riflette il consolidamento della ripresa che tutti aspettavamo da tempo, anche senza che al banchetto dell’Occidente partecipino i Paesi Emergenti. Insomma quando tutti si chiedono “se” le borse torneranno a scendere secondo me il punto è solo più il “quando” (e non il “se”).

• La ripresa economica americana macina molti nuovi posti di lavoro, sebbene essa stranamente non generi nè inflazione nè pressioni sui salari. Apparentemente una situazione ideale, con il rischio però che le statistiche ufficiali siano state troppo generose. In realtà di dubbi sulla consistenza della ripresa americana ce ne sono ugualmente ed è questo che lascia incerti gli operatori di Wall Street.

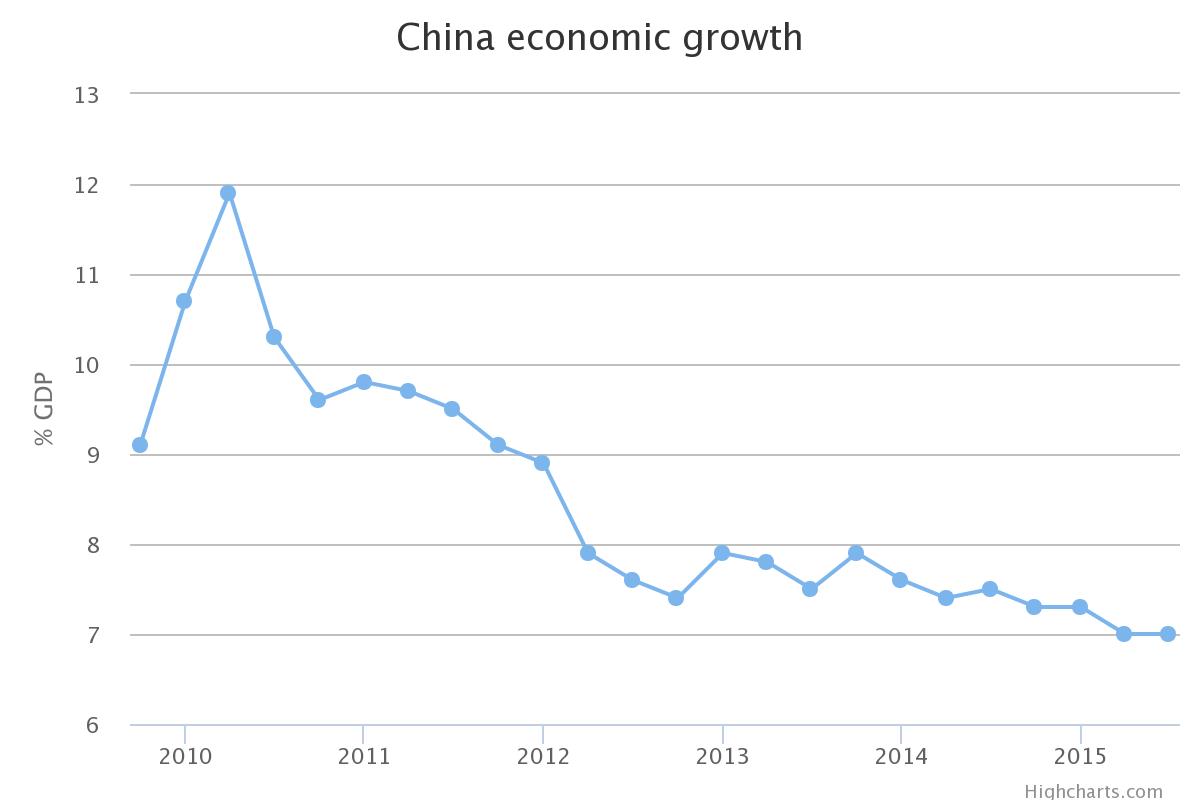

Europa e Italia vanno bene: l’effetto positivo del calo delle materie prime, combinato con la minor svalutazione dell’Euro sul Dollaro spinge il Prodotto Interno Lordo nostro e dell’intera Eurozona verso una crescita maggiore del previsto. Chi invece va incontro a seri problemi di programmazione ed equilibrio di una crescita oramai ridotta a livelli “normali” è la Cina, che dovrà riuscire a stimolare la crescita dei consumi interni senza affogare in un mare di debiti o nella stagnazione. Il grafico più sotto riportato non arriva a quel fatidico 4% di residua che tutti gli economisti si aspettano per fine anno (sarebbe addirittura fuori scala), ma dà un’idea della tendenza di medio termine. Correggere la rotta sarà molto difficile.

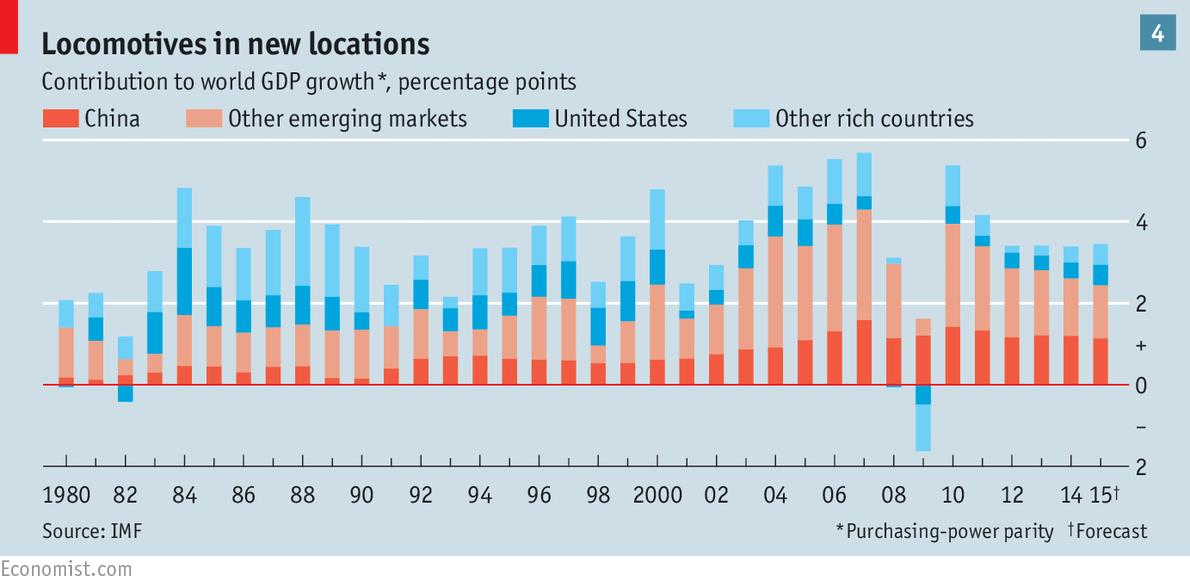

• I Paesi Emergenti ormai non emergono più. Il loro problema principale è diventato oggi la fuga di capitali e cervelli, fortemente interconnessa ad una prospettiva di stagnazione della domanda di materie prime e risorse energetiche: il mondo produttivo è a caccia di competenze (e le trova in Occidente) mentre la delocalizzazione produttiva è in regresso perché il basso costo della manodopera incide sempre meno sui profitti aziendali. L’inevitabile conseguenza sarà una più bassa crescita globale (si veda il grafico sulla contribuzione di ogni Paese alla crescita economica globale) e forse una nuova guerra delle valute (quelle povere).

• Le banche centrali stanno tutte decidendo di mobilitarsi per nuovi stimoli monetari , le une (USA e UK) verso un ritardo del rialzo del costo del denaro (che avrei detto decisamente improbabile fino a qualche giorno fa ma che potrebbe invece anche arrivare, in tal caso per motivi “politici”). Le altre (Giappone, Cina e EU) progettano nuova immissione di liquidità, con il duplice scopo di tenere basso il tasso di cambio e alta la domanda interna di titoli pubblici. Questo è il medesimo vero motivo per il quale resta difficile che gli USA rialzino tanto presto i tassi di interesse, e se lo faranno ciò avverrà molto lentamente.

• Le nuove elezioni Greche probabilmente sanciranno la fine di Syriza “prima maniera” dal momento che l’ombrello europeo adesso urge più che mai. Tsipras potrà anche rigenerarsi in uomo d’ordine e di garanzia ma la rivoluzione rossa da allargare al resto d’Europa, come si prevedeva da tempo, è stata politicamente seppellita!

• Dollaro, Sterlina e Franco Svizzero continuano a dominare il mercato valutario, mentre l’Euro potrebbe (contro tutte le previsioni) tiene le posizioni, nonostante gli sforzi della BCE di abbatterne le quotazioni. L’Eurozona risulta infatti sempre più credibile per chi voglia ridenominare gli scambi che sono divenuti troppo cari in Dollari americani. Giù oltre le attese invece il Dollaro Australiano, quello Canadese, la Lira Turca, il Real del Brasile è così via con tutte le altre divise “minori”. Probabili ulteriori discese del Renminbi dovute quantomeno alla gigantesca fuga dei capitali dalla Cina, tutt’ora in atto, ma anche dovute al fatto che era cresciuto davvero troppo negli ultimi anni.

• Il nostro Paese è avviato verso una bella crescita economica, che tuttavia viene fortemente attutita dall’idrovora statale che assorbe crescenti risorse e la rende impercettibile all’uomo della strada. Ma è pur sempre migliore dei quanto le statistiche ci raccontano: non solo il P.I.L. potrebbe persino aumentare dell’1% verso la fine dell’anno, ma stanno tornando a crescere leggermente anche i consumi! La cosa non stupisce troppo perché è l’intera Eurozona che corre ed esporta, sebbene il dato puntuale sia sempre la risultante di una “media del pollo”. Restano infatti consistenti problemi di divaricazione tra l’andamento della parte settentrionale del Bel Paese e il sud Italia- Quest’ultimo va stabilmente peggio della Grecia e, se oramai è chiaro a tutti che la ricetta per contrastarne il declino non può consistere ancora in altre erogazioni a pioggia (che non hanno funzionato in 50 anni), nessuno ne propone altre!

2.A MERCATI FINANZIARI

Le Conseguenze del Panico di fine Agosto tra gli investitori

Gli scricchiolii dei mercati finanziari si avvertivano già in Luglio. L’aria in Borsa era pesante e le aspettative di un rialzo dei tassi si erano in parte autorealizzate con la discesa dei corsi dei titoli a reddito fisso.

Un altro segnale inquietante era stata una certa discesa dei volumi di scambio dei titoli azionari, mentre anche la volatilità sembrava improvvisamente attutita. Ma era solo la calma che precede la tempesta che poi si è vista, perché-ammettiamolo senza pudore- di tempesta si è trattato !

Il fatto che le borse di tutto il mondo si siano mosse improvvisamente al ribasso all’unisono non è stato affatto un bel segnale e l’evidente nervosismo mostrato dagli investitori potrebbe essere stato solo l’inizio del ballo di San Vito

Ovviamente bisogna ricordare che le crisi borsistiche non durano mai in eterno e che di motivi fondamentali per far crollare precipitosamente le quotazioni ce ne sono ancora ben pochi!

Quindi si può ben sperare in limitate conseguenze nei valori assoluti espressi dai mercati, sebbene le prospettive per i più siano al massimo piatte, se non comunque per un deciso calo.

D’altra parte che le borse fossero fortemente sopravvalutate lo aveva detto persino la governatrice della Federal Reserve. Per non parlare di quella cinese, prima del crollo era cresciuta di quasi il 150% in un anno!

Dunque l’avvertenza dei banchieri centrali andava forse presa molto più sul serio di come lo era stata e, quell’ottica, i sussulti delle ultime settimane potevano persino tornare d’aiuto per chi investe con una logica di lungo termine.

Il fatto è che però c’è ancora in giro troppa speculazione nelle valutazioni implicite delle imprese quotate, troppo scostamento dalla realtà del mercato delle fusioni e acquisizioni. Ad esempio il mese scorso la formidabile valutazione implicita nel titolo di Uber, non ancora quotata, era stato l’ideale campanello d’allarme dell’aver raggiunto lo zenit della nuova bolla speculativa sui titoli tecnologici. Sostenuta sì da validi fondamentali, ma sicuramente scollegata dalla realtà materiale dei profitti e dei ricavi di molte altre stelle del firmamento tecnologico.

Ne consegue che non solo qualche investitore si è scottato davvero le dita se ha avuto il fegato di continuare a comprare fino al mese scorso, nonostante il calor bianco delle generose valutazioni espresse dalle borse, ma c’è anche da andare a vedere su quali ragionamenti di fondo potrebbe mai basarsi la speranza di una repentina ripresa dei corsi azionari.

Per farlo, proviamo ad esaminare i principali comparti dell’economia:

• I titoli Hi-Tech erano in passato i più iper-comprati e dovranno letteralmente tornare a poggiare i piedi per terra e dunque non saranno d’aiuto per una ripresa dei corsi;

• I titoli “energetici” sebbene siano fortemente scesi di prezzo non si capisce se devono ancora incorporare un’ulteriore parte dei minori margini economici che i ribassi di petrolio e gas hanno provocato a tutto il comparto. IL rischio che continueranno la loro discesa è pertanto reale;

• Le azioni delle aziende manifatturiere dovranno iniziare a fare i conti con la guerra dei prezzi che sarà inevitabilmente provocata dalla guerra valutaria e dal surplus di produzione che arriverà soprattutto dall’Asia e dagli altri Paesi Emergenti, dunque non è facile prevederne un rimbalzo repentino;

• La ridotta crescita economica che si materializzerà nel 2015 inoltre non favorirà le aspettative di profittabilità delle aziende fornitrici di servizi e affini, dal momento che di valuta pregiata per remunerare questi ultimi ce ne sarà di meno, quindi è difficile che i loro corsi possano rimbalzare assai presto come conseguenza indiretta dell’apprezzamento del Dollaro. Passerà anzi forse del tempo prima che quei comparti possano riuscire nell’impresa titanica di recuperare al loro interno nuove efficienze di costo;

• I titoli bancari e finanziari invece potrebbero addirittura anche rimbalzare, poiché è diffusa la sensazione che il settore si sia “spurgato” di recente e ha da poco ritrovato marginalità. Inoltre la possibilità che le banche centrali proseguano nell’irrigazione diffusa di denaro con ulteriori manovre di facilitazione monetaria potrebbe continuare a favorirli. Questi ultimi quindi sì che potrebbero riprendersi o fare meno peggio degli altri, sempre che non tornino a sanguinare con le posizioni creditizie, nel caso che anche l’economia reale tornasse nel mondo in decisa recessione;

• Un punto interrogativo riguarda i titoli minerari, metallurgici e alimentari, i quali non potranno che soffrire a livello di reddito netto dalla minor domanda proveniente dalla Cina e dalla mancata espansione del potere d’acquisto di fasce più ampie della popolazione dei Paesi Emergenti. Nessuno però si aspetta un crollo per la domanda di beni di largo consumo che (almeno nel mondo occidentale) risulta sempre “anticiclica” e dunque quantomeno “resistente”;

• Infine i titoli delle aziende immobiliari e di costruzioni, anch’essi appena passati per un periodo assai nero, potrebbero stavolta anche fare meglio degli altri, per gli stessi motivi delle imprese finanziarie, sempre che la deflazione dei prezzi o un eccesso di offerta non arrivino a guastare i giochi, procurando loro in tal caso il colpo di grazia!

Come si può perciò notare il panorama settoriale non è certo esaltante né resta facile da decifrare perché l’incognita suprema riguarda la possibilità della continuazione di una sostenuta crescita economica globale

Se in Paesi deboli (come l’Italia) la stagione della ripresa economica risulterà già conclusa ci sarà davvero poco da scherzare, e la Cina potrebbe essere stata soltanto un “early bird” che anticipa (ancora una volta) ciò che potrebbe succedere nel resto del mondo.

Viceversa se la locomotiva della crescita euro-anglo-americana dovesse invece risultare prevalente, allora gli ulteriori segnali positivi spingerebbero facilmente la FED e la BOE al rialzo dei tassi con conseguenze immediate sul valore dei corsi. Ecco spiegate le aspettative tutt’al più piatte degli investitori.

A meno di forti shock non è dunque probabile una nuova recessione indotta dall’eccesso di finanza che affligge il mondo moderno si materializzi di nuovo. Ma di qui a giungere a pensare che lo svarione delle Borse delle ultime settimane non proietti in avanti la sua ombra ci vuole tanto, troppo ottimismo. Proprio quel che sembra mancare di più in giro, di questi tempi…

2.B MERCATI FINANZIARI

Canto del Cigno o Rinascita dell’Occidente ?

Dopo quella che sembrava una delle correzioni nei valori azionari più forte e generalizzata degli ultimi anni e per di più in tutto il mondo, le borse occidentali sembrano aver in media reagito assai dignitosamente, sebbene la loro volatilità si sia indubbiamente accresciuta.

Allora -viene da chiedersi- cosa sta succedendo? E’ possibile che nel vendere quella montagna di titoli in poche ore in tutte le borse del pianeta (bruciando nel farlo alcune migliaia di miliardi di dollari di valore) gli investitori abbiano preso un abbaglio collettivo?

In realtà di motivi per vendere e preoccuparsi ce n’erano stati eccome a fine Agosto. Il rallentamento della seconda economia del mondo (la Cina) c’è stato davvero, i dubbi sulla fondatezza delle statistiche relative alle performance di quest’ultima non erano campati in aria, i timori relativi al pericolo della minor domanda globale di energia e materie prime (con la discesa ulteriore dei relativi prezzi che avrebbe steso al tappeto l’economia buona parte dei Paesi Emergenti) erano più che concreti.

Per non parlare del fatto che la Borsa di Shangai era davvero cresciuta troppo nell’anno precedente (quasi il 150% prima del grande crollo) e quindi non solo sarebbe stato normale prendere profitti, ma addirittura una vistosa correzione era sembrata auspicabile persino per le banche centrali (la governatrice della Federal Reserve Janet Yellen si era anzi esposta non poco nel dichiarare che i livelli erano a rischio). Per non parlare ancora della fuga dei capitali, tanto dalla Cina quanto quanto dal resto dei BRICS e di molti altri Emergenti: un rapido movimento di dimensioni epocali che è stato tracciato dal sistema bancario con grande precisione che si è verificato sul serio. Non è stato certo un abbaglio di qualche speculatore.

Anche i movimenti anomali delle divise di quegli stessi Paesi, che facevano addirittura presagire a nuove guerre valutarie ci sono stati davvero, addirittura provocati dalle stesse Banche Centrali. Insomma di fatti tangibili per riuscire a preoccupare chiunque ce n’erano fin troppi!

Allora cos’è successo che ha cambiato così radicalmente il punto di vista dei mercati finanziari? Cosa ha riportato così radicalmente il barometro al bel tempo in così poche ore?

Innanzitutto di fronte a movimenti così ampi (e dunque ai picchi di volatilità che si sono registrati) con addirittura la chiusura temporanea di alcune borse prima e l’euforia delle medesime subito dopo, di certezze ce ne sono sempre poche.

Anzi, appunto, l’unica certezza è forse la derivata degli svarioni delle borse: la loro volatilità, finita letteralmente alle stelle, magari anche a causa dell’enorme liquidità immessa in circolazione negli ultimi anni dalle medesime Banche Centrali che hanno varato (e stanno proseguendo) quasi ovunque quelle manovre di facilitazione monetaria comunemente chiamate Q.E. (quantitative easing).

Quel che però potrebbe essere bollato per gli annali della storia economica come una mera onda anomala che ha affossato i corsi di mercato e -immediatamente dopo- si è estinta, provocando un’altrettanto anomala ripresa, aveva invece più di un fondamento razionale. E poi nessuna correzione delle borse e delle valute nella storia recente era stata così accentuata e repentina.

Abbiamo osservato ancora due indicazioni anomale provenienti dalle Autorità Monetarie e dagli Istituti Centrali di Statistica:

1) un concerto di quasi tutti i banchieri centrali del mondo (salvo la FED e la BOE) nel proclamare la loro disponibilità immediata a rinforzare il Q.E. Addirittura la banca centrale cinese ha anche abbassato i tassi e limitato i vincoli al movimento dei capitali e la BCE si è detta pronta ad un nuovo “bazooka”;

2) una raffica di buone notizie tra le quali la revisione della crescita dell’economia americana di quasi il 4% (!!!) nel secondo trimestre 2015, e poi la Spagna, che sembra nello stesso periodo cresciuta a più del 3%.

Insomma, roba grossa, che ha tra l’altro interrotto quella discesa del prezzo del petrolio che sembrava inarrestabile.

Di fronte a una tale bonanza (e con tutta quella liquidità in circolazione, cui se ne aggiungerà presto ancora molta altra) i mercati non si sono fatti attendere: lo choc iniziale è divenuto un rally alla fine della settimana e poi ancora su e giù in quelle successive.

Ma è possibile che gli operatori di mercato abbiano avuto tutti torto nel vendere troppo affrettatamente e che d’un tratto le prospettive di rallentamento e deflazione globale siano state cancellate? La risposta è laconica e anche irritante: si, in questo momento è possibile davvero di tutto. Ed è anche preoccupante, dal momento che le informazioni a loro disposizione sono state come minimo carenti e ritardate. Ma allora cos’altro dobbiamo aspettarci nelle prossime ore da chi le diffonde (pur di sostenere i mercati): l’annuncio del ritrovamento dei tesori di Atlantide?

La sensazione a pelle è perciò che mani molto forti siano intervenute con grande decisione nel ribaltare quello che poteva finire con l’essere uno scivolone globale dei mercati, d’accordo i banchieri centrali (che non sono più d’accordo nemmeno con ciò che essi stessi avevano dichiarato poco prima) e d’accordo gli istituti di statistica di mezzo mondo.

La sensazione (impossibile da verificare) è che qualcuno che poteva permetterselo abbia fatto il seguente ragionamento: l’economia reale è sempre più interdipendente con i mercati finanziari e, se le borse scendono, anche lo sviluppo economico si fermerà. E con esso i prezzi di vendita delle risorse naturali andranno giù a picco inesorabilmente. E a chi conviene ciò ? Non certo alle più potenti èlites finanziarie del mondo (che esercitano il loro potere d’influenza soprattutto attraverso il controllo dei prezzi dell’energia e delle risorse naturali)… No, certo. Allora non deve succedere. Meglio smentire tutto, meglio dare annunci, far distribuire denaro abbondante e fornire nuovi segnali di ottimismo alle economie di tutto il mondo, sinanco con il rischio di affogarle di speculazione e derivati finanziari. Meglio correre il rischio di una nuova serie di fallimenti bancari (come nel 2008) piuttosto che veder implodere i prezzi dell’energia e delle aziende quotate!

D’altra parte se invece dovessimo assistere a un nuovo prolungato periodo di crescita dell’Occidente non sarà probabile che si potrà dire la stessa cosa per i Paesi Emergenti.

Mi ha colpito tra l’altro al riguardo quello straordinario “sotto tono” con cui è stata celebrata quest’anno la convention delle banche centrali a Jackson Hole in Wyoming, U.S.A. Dal momento che i temi prescelti erano proprio i rischi di deflazione, la politica monetaria e le sue conseguenze di lungo periodo, l’argomento era divenuto improvvisamente “politically uncorrect”. Perciò nè Draghi nè la Yellen sono presenti. Non sarà che si sono vergognati?

Speriamo solo che le celebrazioni di gloria dei mercati e di crescita statistica cui abbiamo assistito negli ultimi giorni non siano state così fortemente falsate da far sì che quest’ultima fiammata dei mercati finisca per essere anche il loro “canto del cigno”…

2.C MERCATI FINANZIARI

La bolla speculativa cinese è scoppiata anche perché è la sua economia reale che non tira più (ma le ripercussioni della crisi superano i confini di quel Paese e si propagano al resto del mondo)

Le principali borse cinesi sono tutt’ora in perdita e la sfiducia degli investitori rischia sempre più di trasmettersi all’economia reale.

La cosa di per sè preoccupa ma, dal momento che per quasi un anno sino a tutto Giugno le stesse borse erano più che raddoppiate, sarebbe stato normale che dopo una tale bonanza qualcuno avesse voluto vendere per realizzare i profitti accumulati.

Il punto però non sembra essere questo: nelle ultime settimane i mercati hanno invece messo a fuoco un concetto nuovo: l’economia cinese non è di certo più in crescita come una volta.

I principali indicatori economici (esportazioni, produzione industriale, vendite al dettaglio) sono al ribasso e la derivata del prodotto interno lordo è già ai minimi di vent’anni. Se nettiamo la crescita residua prevista per l’anno in corso (si parla di meno del 4%) con l’incremento demografico atteso, possiamo comprendere come nessuno creda più che il benessere collettivo possa ancora accrescersi in Cina nel breve periodo.

Come non bastasse l’economia cinese resta ancora fortemente regolamentata da vari organismi politici e statali e gli economisti del resto del mondo iniziano a convincersi che i dati ufficiali comunicati fino a ieri siano stati in realtà gonfiati ad arte.

Ecco perché si è diffusa la convinzione che i mercati borsistici siano stati ingiustificatamente sopravvalutati, dando luogo allo scoppio della più classica delle bolle speculative, cui noi occidentali ci siamo oramai abituati ma che è anche la prima della breve storia del capitalismo di massa cinese: oggi molti cittadini della nascente classe media locale hanno perduto i loro risparmi e c’è il rischio che la distruzione di fiducia nei meccanismi del mercato dei capitali possa ripercuotersi tra di loro ancora per tanti anni a venire.

Nemmeno a livello di economia nazionale le cose vanno meglio: il debito pubblico è arrivato al 280% del PIL, quello privato non lo conosce nessuno a causa dello smisurato dilatarsi del sistema creditizio-ombra e persino il surplus commerciale l’anno scorso è sceso al 2,1% mentre quest’anno potrebbe essere per la prima volta un deficit.

La faccenda è due volte negativa, dal momento che le imprese cinesi per riuscire a sostenere il sistema produttivo vigente (rigidamente impostato su forti e crescenti volumi) dovranno abbassare i prezzi dei loro prodotti e forse anche i salari, per restare competitive, pur riducendo i profitti. Non solo, ma negli ultimi anni la crescita economica cinese è stata di fatto un ammortizzatore della recente crisi globale oltre che un importante elemento propulsivo del benessere di tante nazioni povere esportatrici di risorse naturali.

Oggi la possibile contrazione dei consumi interni cinesi, la discesa dei valori immobiliari già in atto, l’instabilità del sistema bancario-ombra e con esso il crescente indebitamento del settore privato spingono tutte verso ulteriori svalutazioni del Renminbi e nuove correzioni del mercato azionario, alimentando a sua volta anche la possibilità di una contrazione del già limitatissimo mercato interno dei titoli a reddito fisso.

Dunque da quest’anno i discendenti del Celeste Impero non saranno probabilmente più in grado di svolgere il loro ruolo di traino detli altri Paesi Emergenti, per non parlare del fatto che la seconda economia mondiale dopo gli Stati Uniti era recentemente divenuta un grandissimo consumatore di energia e materie prime. Se le sue imprese però rallentano, finiranno per importarne di meno. Dunque gli altri Emergenti che esportano commodities verso la Cina subiranno un rallentamento come pure si indeboliranno le loro divise monetarie, già messe a dura prova dalla recente fuga dei capitali da tutte le economie più deboli.

La deflazione dei prezzi di energia e materie a sua volta, non solo si spiega con il rallentamento della domanda proveniente dalla Cina, ma va anche ad alimentare quelle aspettative di deflazione che parevano di recente sopite in Europa e Stati Uniti. Il primo effetto sarà molto probabilmente un rinvio per questi ultimi dell’uscita dalla stagione dei tassi di interesse negativi, ma il vero rischio è che l’intero pianeta possa di conseguenza precipitare in una perfetta “trappola della liquidità” di keynesiana memoria, fatta di inefficacia delle politiche monetarie in un contesto di deflazione e stagnazione economica. Con gli attuali debiti pubblici alle stelle e conseguentenente con la materiale inapplicabilità delle politiche di stimolo fiscale il mondo moderno si troverebbe di fatto improvvisamente sprovvisto degli strumenti tradizionali di stimolo alla ripresa.

Un ultimo aspetto da non sottovalutare è poi quello dei capitali in fuga dai Paesi Emergenti (e da qualche tempo anche dalla Cina). Con il loro volatilizzarsi si interrompe per la prima volta quel processo che vedeva un progressivo e apparentemente inarrestabile trasferimento di ricchezza verso il settore orientale del globo terraqueo e in particolare verso quei Paesi asiatici meridionali che stavano appena iniziando a uscire da decenni di povertà.

La cosa già di per sè potrebbe costituire un carburante naturale per la ripresa di quella “guerra delle valute” inaugurata dal Giappone oramai quattro anni fa e che in realtà non si era poi mai sopita del tutto. La sua prosecuzione avrebbe come effetto implicito la rivalutazione oltre ogni ragionevolezza delle valute tradizionalmente forti, come Dollaro, Sterlina, Franco Svizzero e anche dell’Euro. Una vera iattura dal punto di vista delle Banche centrali perché ciò equivarrebbe ad importare deflazione e recessione: di fatto una stretta monetaria che non potrebbe che essere contrastata da nuove ulteriori manovre espansive delle stesse banche centrali, con il rischio che tali manovre perdano progresaviamenteid efficacia e con l’ulteriore azzardo di prolungare all’infinito l’immissione di nuova base monetaria in circolazione.

A parte il fatto che non è detto che esisterebbe in tal caso la volontà politica di riprendere le operazioni di Quantitative Easing (con l’alternativa però di subire una nuova recessione) bisogna tuttavia precisare due cose:

1) non è che il proseguimento dell’espansione monetaria avrebbe solo degli svantaggi, dal momento che esso potrebbe quantomeno aiutare quel processo di necessaria monetizzazione della montagna di debiti globali che negli ultimi anni ha costituito un fattore di instabilità, quantomeno emotiva;

2) essa ci proietterebbe probabilmente verso ulteriori slanci delle quotazioni borsistiche, con possibili eccessi di finanziarizzazione dell’economia globale i quali sono sempre potenzialmente esplosivi e, in ultima analisi, essa ci trascinerebbe verso territori sino ad oggi rimasti inesplorati dalla scienza economica.

Sono solo scenari possibili, per nulla automatici, né scontati. Per molte ragioni le cose potrebbero evolvere in direzioni decisamente migliori, in Cina e nel resto del mondo. Tuttavia è doveroso osservare che ciò che accadrà domani in uno dei suoi più vasti Paesi, divenuto non soltanto divenuto la seconda economia dopo l’America, ma anche di gran lunga il più popoloso, è comunque un qualcosa che rischia di interessare immediatamente anche tutti noi

3.A FUNDAMENTALS e DINTORNI

Verso un nuovo medioevo?

La notizia era nota agli studiosi: il mondo moderno, opulento, sovraffollato e caratterizzato da crescenti disparità socio-culturali, rischia di avviarsi verso una cosiddetta “Stagnazione Secolare” : a causa della possibilità che buona parte delle nazioni più sviluppate entri per un lungo periodo futuro in una situazione di maturità industriale che vede ridotti ritmi di crescita, limitati avanzamenti della produttività del lavoro, bassi tassi di interesse e inflazione intorno allo zero assoluto, nonchè limitatissime risorse pubbliche a disposizione della politica per stimolare lo sviluppo, a causa dell’imponente mole di debiti pubblici preesistenti.

Un potenziale “nuovo medioevo” insomma potrebbe essere alle porte, dal momento che la crescita globale economica (il 3,3% nel 2015) e demografica (quasi zero entro la fine del secolo) effettivamente sembrano ridursi; la bassa inflazione (eufemismo con il quale i media hanno ridenominato la deflazione dei prezzi) sembra essersi materializzata da tempo; il limitato accesso al credito e, soprattutto, l’influenza sempre maggiore delle grandi satrapìe aziendali e dei nuovi feudatari finanziari che sono riusciti ad ottenere mega concessioni relative alle “public utilities” stanno costituendo monopoli di fatto delle risorse naturali; grandissime società multinazionali capaci di controllare il mercato e di esercitare un’influenza non trascurabile sulla cultura collettiva, sulla politica e sinanco sulla giustizia portano inesorabilmente alla cancellazione della classe media dei piccoli borghesi e alla tendenza ad una ridottissima mobilità sociale e ad una concentrazione sempre maggiore della ricchezza finanziaria mondiale nelle mani di una piccola élite al potere.

Uno scenario oscuro e orwelliano, denso di malanni sociali e distorsioni evidenti del concetto teorico di democrazia, dunque!

Ma per quale motivo il mondo dovrebbe volgere in codesta direzione?

Ovviamente non vi sono certezze sul fatto che le cose evolveranno effettivamente così, ma le cause di tale deriva sembrano molte e decisamente complesse: innanzitutto bisogna considerare le due determinanti principali della crescita economica mondiale: la demografia e la produttività. Dopo più di un cinquantennio post-bellico di grande progresso scientifico e industriale, che ha portato quasi alla quasi eliminazione della fame nel mondo, oggi molto più che in passato l’umanità aspira ad altre cose che non a fare tanti figli: una maggiore istruzione tanto per cominciare, lo shopping, i viaggi e i divertimenti. Tutti fattori che spingono verso un’inevitabile riduzione della crescita demografica e, con essa, della crescita economica.

Nemmeno i grandi flussi migratori dalle zone a maggior natalità e povertà verso i paesi più sviluppati aiuteranno a uscire dalla trappola della bassa crescita economica, anzi: per un certo periodo rischiano di rovesciare la tendenza al miglioramento della produttività del lavoro.

Anche una certa maturità di molte delle tecnologie produttive è fattore non trascurabile che spinge ad un appiattimento della produttività. Sebbene ci si possa attendere ancora incrementi nel tasso di innovazione tecnologica e nella diffusione delle conoscenze scientifiche, in molti comparti giunti alla maturità del ciclo di vita del prodotto ci vorrebbero vere e proprie scoperte rivoluzionarie per proseguire l’evoluzione industriale agli stessi ritmi dell’epoca del primo sviluppo. Inoltre si sta arrivando all’inagibilità sostanziale di molte delle politiche di welfare (assistenzialismo statale) che abbiamo sperimentato sino ad oggi per creare ammortizzatori sociali, con la conseguenza che fasce più ampie della popolazione potranno ricevere meno sussidi.

La crescente concentrazione della ricchezza nelle mani di pochi individui contribuisce di fatto al rallentamento della diffusione del benessere collettivo e alla deformazione della vita sociale delle moderne democrazie.

Il quadro è ulteriormente complicato dal fatto che l’umanità di oggi deve anche confrontarsi con nuove sfide inattese o con problematiche note in precedenza ma considerate meno importanti, quali ad esempio l’incremento della durata media della vita e dunque della senescenza della popolazione, oppure il problema del riscaldamento globale, che minaccia un’ondata di catastrofi naturali in caso di continuazione dell’attuale livello di emissioni nocive.

Intervenire per ridurle comporta invariabilmente l’assorbimento di risorse pubbliche e la necessità di nuove limitazioni alla libertà individuale, nonchè di costi aggiuntivi, che indubbiamente riducono le opportunità di intraprendere attività economiche con pochi mezzi iniziali e la possibilità di avviarne di totalmente nuove senza già disporre di ingenti capitali. Questo fenomeno non può che assottigliare le speranze di mobilità sociale.

Non solo: un mondo che cresce meno e si stabilizza non può che rallentare la redditività degli investimenti produttivi e dunque non può che scoraggiare la crescita della produttività del lavoro, che a sua volta può provocare un circolo vizioso di impoverimento delle fasce basse della popolazione, con il rischio che si accentuino le tensioni sociali e nuovi focolai di guerra si sviluppino in risposta a alle forti disparità culturali e finanziarie che possono generarsi e non trovare altre strade per sfogarsi.

Sino ad oggi la risposta delle istituzioni democratice e delle autorità pubbliche alla prospettiva sopra accennata di una stagnazione secolare dell’economia è stata decisamente inadeguata: la politica dei governi occidentali non ha saputo far altro che cercare di incentivare la crescita dei consumi “comprando consensi”, con incentivi a pioggia e con l’assistenzialismo più bieco (quello che non aiuta l’evoluzione delle classi inferiori) cosa che, in Paesi come il nostro, ha sospinto a livelli inaccettabili il debito pubblico, decretando future forti limitazioni alle risorse per la perequazione sociale.

Quel che si è fatto in tutto il mondo sin’ora per stimolare lo sviluppo economico è stato soltanto il seguire l’esempio degli U.S.A., decretando l’avvio di grandi facilitazioni monetarie operate dalle banche centrali (ed equivalenti a stampare più moneta).

Manovre peraltro non del tutto disinteressate, motivate dalla necessità di contrastare la riduzione della moneta in circolazione e, soprattutto, dalla necessità di giungere ad una silente monetizzazione dei debiti pubblici, che hanno però favorito gli intermediari finanziari e i detentori di grandi risorse investite in borsa, incrementando le disparità sociali invece di ridurle e andando a giovare soprattutto alle imprese e banche maggiori, a scapito di quelle non quotate o troppo piccole.

La stampa di banconote aggiuntive ha inoltre dei potenti limiti (si rischia di incorrere nella cosiddetta “trappola della liquidità” nella quale la leva monetaria diventa poi inefficace) e ha provocato un altro fenomeno globale i cui effetti saranno visibili nei prossimi decenni: quello della progressiva congestione dovuta all’eccesso di risparmi rispetto alle opportunità di investimenti in attività a ridotta rischiosità. Fenomeno detto in Inglese “Savings Glut” che comporta il progressivo azzeramento dei rendimenti degli strumenti obbligazionari e l’impoverimento della rendita che i fondi pensione possono risconoscere ai loro sottoscrittori.

Una risposta sin troppo ovvia a queste tendenze potrebbe essere quella della spinta della politica verso l’incremento deciso della costruzione di nuove importanti infrastrutture ed opere pubbliche, per sospingere la crescita economica dal lato della domanda senza indebitare ulteriormente gli Stati che le promuovono.

E’ però un dato di fatto che con l’arrivo dell’ultima crisi l’inaugurazione di nuove grandi opere di pubblica utilità si è invece ridotta. Nemmeno a livello sovranazionale si sono visti grandi sforzi per incrementarle con decisione e usarle come strumento che aiuti a combattere la stagnazione economica.

Si marcia perciò inesorabilmente verso una stagnazione secolare e, conseguentemente verso un nuovo medioevo?

Forse no, ma certo la cura per non cadervi non è stata ancora scoperta.

3.B FUNDAMENTALS e DINTORNI

La Russia sprofonda

Per la prima volta dal 2009 la Russia è piombata in recessione: quest’anno si prevede che la sua economia si contrarrà del 3% . A poco hanno giovato gli interventi della Banca Centrale Russa. Nonostante essa detenga ancora riserve valutarie per 360 miliardi di dollari per sostenere il Rublo, è diventato chiaro che può solo attutirne la caduta, che non è benefica per un Paese che esporta assai poco.

Perciò, se la situazione non cambia, la Russia resterà in stabile declino.

Non è sufficiente la dimensione economica di quel Paese sulla ribalta internazionale, non basta la sua potenza militare e la brillante strategia diplomatica di Putin a garantirne la stabilità. La Russia manca soprattutto di un’economia diversificata e di struttura industriale interna, cosa che alla lunga può metterla in ginocchio

In parte la pecca è una responsabilità del Cremlino, perché esso ha aiutato e protetto per anni le grandi aziende statali e gli oligarchi che le hanno man mano acquisite per motivi politici, alle spese di quelle piccole e medie, le quali costituiscono però il fondamento di ogni sistema economico vivace e diversificato, promuovono l’innovazione, si adattano ai cambiamenti di mercato. In Europa le PMI contribuiscono in media al 40% del prodotto interno lordo, in Russia solo al 15%.

Anche per questo motivo la produttività dei lavoratori russi non è nemmeno lontanamente ciò che potrebbe essere. Ogni ora lavorata in Russia contribuisce al P.I.L. per circa 26 dollari, contro i 36 dollari in Grecia (che nessuno vorrebbe imitare) e i 67 dollari in America.

Le conseguenze della prevalenza delle imprese di Stato non sono mancate: il settore privato tra il 2008 e il 2012 ha perduto 300mila posti di lavoro mentre quello pubblico ne ha aggiunti 1,1 milioni. Guardando ai fatti si può perciò affermare che Mosca sta basando le proprie speranze di sviluppo economico sulle aziende di Stato.

Queste ultime però basano buona parte della loro attività sull’industria pesante e sulle risorse naturali. La nuova situazione, che vede “normale” il prezzo del petrolio a 45 dollari al barile le danneggia. I Paesi OPEC continuano a pomparne più che mai cercando di scalzare i produttori che hanno costi di estrazione più alti: il solo Iran ci si attende che arrivi a estrarre un milione di barili al giorno dopo che le sanzioni sono state rimosse.

Mosca affida alle esportazioni di petrolio e gas quasi il 50% delle entrate statali. E nel 1999 esse ammontavano a meno della metà delle esportazioni totali, adesso sono arrivate al 68%. Gli analisti stimano che per equilibrare il bilancio pubblico della Federazione Russa il petrolio dovrebbe tornare a 100 dollari al barile, ma ci vorrà un bel po’ prima che succeda.

La prevalenza dello statalismo inevitabilmente mantiene alto il livello di corruzione. Essa costa oggi alla Russia tra i 300 e i 500 miliardi di dollari l’anno, circa tre volte il pacchetto completo per il salvataggio della Grecia. In una scala da 1 a 7 della corruzione nel mondo, la Freedom House ha classificato la Russia al livello di 6,75.

Non sorprende che molti giovani russi di buona istruzione vogliano espatriare: tra il 2012 e il 2013 sono stati oltre 300 mila e si stima siano oggi in forte aumento dopo la caduta del rublo.

Le sanzioni internazionali hanno inoltre contribuito non poco alla contrazione economica, soprattutto per la necessità di importare tecnologia. Con l’elevata età dei pozzi di petrolio esistenti, la Russia necessiterà sempre più delle nuove tecnologie di estrazione da giacimenti difficili da raggiungere (sottomarini o da scisto). Giacimenti che contano per il 15% delle risorse mondiali del petrolio e per il 30% del gas. Qualcuno dice che la Cina (che ha bisogno di tali riserve) arriverà in soccorso della Russia, ma neanch’essa ha tali tecnologie.

Per questo motivo il Fondo Monetario Internazionale stima che le sanzioni costeranno in totale alla Russia il 9% del prodotto interno lordo.

Infine uno sguardo alla politica: per Putin negare i problemi economici potrebbe risultare il suo più grande problema. Nelle altre democrazie un periodo di declino economico provoca importanti cambiamenti nella classe dirigente. Alcuni Paesi come la Grecia hanno persino esagerato, cambiando 5 governi in 5 anni.

I Russi all’opposto hanno accresciuto il loro consenso a Putin (oggi all’86%). Se il 73% di loro risulta scontento della propria condizione economica, tuttavia il 70% approva il modo in cui Putin sta gestendo la situazione.

Com’è possibile?

La risposta risiede probabilmente nel controllo degli organi di informazione. Il 90% dei Russi apprende le notizie da televisioni direttamente controllate dal Cremlino.

Ma anche la diffusa percezione di ingiustizia derivante dalle sanzioni comminate in Europa per la vicenda ucraìna hanno rinvigorito il consenso a Putin, che è riuscito a compattare il sentimento popolare: oggi il 63% dei russi vede bene la sua leadership, contro il 29% del 2013 e il 51% del 2014.

Il pericolo è che Putin possa sperare di alimentare il suo consenso politico soltanto con l’interventismo militare all’estero, invece di favorire lo sviluppo economico e la crescita della produttività del lavoro. Alcuni suoi illustri predecessori (come Breznev) hanno fallito proprio portando il Paese verso una deriva militare. Altri (come Gorbaciov) hanno ampiamente compreso la necessità di lanciare grandi riforme economiche ma non vi sono riusciti.

Oggi lo scenario è più complesso e non è facile prevedere se il consenso guadagnato sino ad oggi permetterà a Putin di riuscire a rilanciare la crescita economica e gli investimenti produttivi. Quel che si può immagine è che ciò dipenderà soprattutto dalla possibilità di essere convincente nei confronti dei mercati finanziari per favorire l’insediamento di nuovi investimenti industriali all’interno di una nazione oggi sottoposta a pesanti sanzioni ed embargo tecnologico.

In definitiva si può affermare che la Federazione Russa potrà consolidare il proprio ruolo di grande potenza militare soltanto se riuscirà anche a favorire lo sviluppo del settore privato dell’economia, nell’industria leggera come nei servizi e, soprattutto, se riuscirà a limitare la fuga dei propri capitali all’estero.

4) APPROFONDIMENTI:

MARCHIONNE E JAKI ALL’ARREMBAGGIO ?

Ce la faranno o no? Oramai è sfida aperta: GM deve finire sotto il controllo di FCA, anche se quest’ultima é indebitata e perciò non ha molti dollari per lanciare un’offerta pubblica di acquisto. La strada per realizzare ugualmente le “nozze del secolo” (come sono state già definite dalla stampa) dovrà perciò passare da qualche altra parte.

Dopo uno scambio di battute al fulmicotone con i managers della General Motors, che non hanno gradito le “attenzioni”, la battaglia per si sposta sul consenso dei grandi azionisti. Qualcuno come Buffett ha aperto alla possibilità, ma senza dubbio non faranno sconti a chi reclama il controllo: se la “strana coppia” lo vuole ottenere davvero dovrà come minimo pagare pegno.

La proposta di fare sinergie tra i due colossi avrebbe molto senso: a causa della necessità per entrambe le case automobilistiche di fare presto importanti investimenti e anche perché la risultante della fusione diverrebbe di gran lunga il leader mondiale del cinparto. Ma é opinione di molti che le nozze più grandi della storia automobilistica non potranno vedere apparecchiati per il buffet soltanto i nostrani tarallucci e vino, come in tanti altri casi é successo in passato per il “capitalismo all’italiana”, bensì allettare i decisori ultimi (che sono poi gli azionisti di una vera public company come GM) anche con una bella dote in denaro.

Certo per il nostro Paese l’unione tra i due colossi potrebbe rappresentare un’occasione straordinaria per attivare ulteriormente il nostro indotto industriale, le nostre migliori risorse umane, sinanco la nostra Borsa, dal momento che il gruppo dirigente di FCA mantiene ancora una decisa impronta subalpina.

Ma se la necessità di “arricchire l’offerta” con denaro contante sarà ciò che, con molta probabilità, decreteranno gli azionisti di GM, dove lo andranno a trovare il “maglione” ed il “nasino”? Non ci sono risposte plausibili per adesso, a meno di ipotizzare che la grande famiglia Agnelli, dopo aver quotato la Ferrari, venda anche qualche altro gioiello come ad esempio la Magneti Marelli. O che la sponsorizzi qualche importante fondo di investimento.

Quest’ultima ipotesi avrebbe molto senso se poi la risultante dell’aggregazione potesse riuscire a dismettere anche altri importanti asset una volta celebrata l’unione: per esempio gli immobili.

Un ulteriore regalo “di nozze” potrebbe arrivare a FCA dalla politica americana, visto che dovrebbero celebrarsi sostanzialmente a rdosso della campagna elettorale presidenziale, ma quest’ultima non è poi un’ipotesi così probabile, dal momento che la fusione provocherebbe sicuramente forti esuberi e un altro dei grandi azionisti GM è il potente sindacato dei lavoratori: l’UAW.

Dunque si prepara per certo una stagione infuocata di discussioni in assemblea, pillole avvelenate da parte della società “target”, colpi di scena di ogni genere e la possibile “discesa in campo” di nuovi importanti soggetti, da una parte e dall’altra.

Perciò ogni eventualità è ammessa per quello che si appresta ad essere il gran finale del tormentone industriale dell’autunno prossimo, soprattutto per noi italiani, rimasti un po’ ingenuamente sedotti e abbandonati dall’uomo con il maglioncino scuro e dall’efebico nipote del grande Avvocato, ma pur sempre ancora innamorati di quella che in passato è stata la più importante industria nazionale…

Stefano L. di Tommaso