English

EnglishMaggio 2015

PRIMAVERA ITALIANA?

SOMMARIO:

1) I TEMI DI MAGGIO: A) L’Expo va, B) Europa e Piano Junker, C) America e Cina rallentano, D) L’Italia non si rinnova ma si riprende, E) La sostenibilità del welfare, F) Gli attuali livelli di Borsa

2) MERCATI FINANZIARI: Ghiaccio sulle ali?

3) FUNDAMENTALS E DINTORNI: Renzi farà davvero una politica industriale?

4) APPROFONDIMENTI: A) Euro & Africa, B) Il trionfo del Grande Fratello

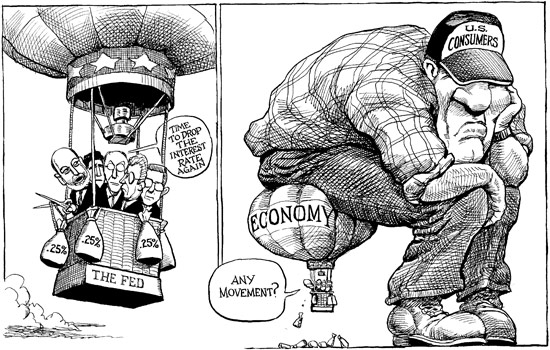

5) INFORMALIA: “Time to drop the rates again?”

1) I TEMI DI MAGGIO

A) L’EXPO VA, LA LEGGE ELETTORALE PASSA MA RENZI VIENE CONTESTATO

Le immagini dell’inaugurazione dell’esposizione universale di Milano del 2015 stanno facendo il giro del mondo e, contro tutte le previsioni, riscuotono un certo successo. Il tema del cibo è molto sentito e la partecipazione di massa ci si aspetta che arriverà più dal resto del mondo che non dal ricco Occidente. Il manipolo di professionisti della guerriglia urbana che ha colpito Milano lo stesso giorno dell’inaugurazione è stato poi sconfessato dagli stessi manifestanti e non sembra aver arrecato problemi all’immagine dell’Expo.

Persino la minaccia del terrorismo che sembrava frenare molti potenziali visitatori rischia di rivelarsi vuota, anche perché la fiera si sviluppa su di un terreno molto vasto e nessun ordigno, se mai arrivasse davvero a esplodere, potrebbe causare davvero molte vittime. Se non interverranno altri problemi perciò l’obiettivo di venti milioni di visitatori sembra essere realistico, e con esso un indubbio recupero di credibilità internazionale per l’Italia di Renzi, che dopo l’approvazione dell’Italicum sa di potere e dovere affondare sull’acceleratore delle riforme perché da oggi non avrà più scuse. Ma lo scontro con sindacati e vecchia guardia è oramai frontale. Per questo motivo il timore di una primavera assai “calda”!

B) L’EUROPA FUNZIONA? LO VEDREMO DAL PIANO JUNKER

La vera spina nel fianco di questo governo rischia invece adesso di essere la pigra Unione Europea, con un’economia in cui pesano di più gli Stati nazionali del nord, i quali appaiono piuttosto stufi delle situazioni come la nostra o quella greca e poco propense a varare piani di integrazione ed omogeneizzazione economica se questo sogni a addossarsi i debiti.

Difficilmente perciò vedremo partire i grandi investimenti infrastrutturali che ci auguravamo potessero dare un contributo comunitario alla ricerca di fattori di crescita per l’economia dello stivale. Se invece l’Europa risponderà in qualche modo all’appello di Renzi allora anche un ulteriore passo verso l’armonizzazione dell’Unione potrà vedere la luce. È la prova d’appello, visto che le due velocità e le tensioni interne verso una progressiva autonomizzazione hanno sin’ora rovinato le speranze degli europeisti più convinti e minato le basi di consenso della divisa unica europea.

Tuttavia l’avanzo commerciale europeo è sempre più marcato e questo può riportare all’insù l’Euro contro il Dollaro, il Renmibi e lo Yen. Solo il rublo rischia di essere ancora più forte. Ma tutto ciò in tempi medio-lunghi.

Inoltre alla Grecia nessuno si aspetta che verrà staccato l’ossigeno. La Spagna va (per adesso) meglio di noi e questo è comunque un buon auspicio per gli altri Paesi rimasti indietro, come il nostro.

C) L’AMERICA E LA CINA RALLENTANO

Il 2015 si prepara ad essere a livello globale un anno più piatto degli altri, con positivi effetti per tutti derivanti dal minor costo globale del denaro e delle materie prime ma con aspettative piatte per ciò che riguarda le maggiori economie del mondo: America, Cina e Giappone. Nemmeno la Germania potrà portare a casa grandi successi in termini di crescita economica e tutto ciò favorisce la possibilità che il mondo si adagi su una relativa stasi economica derivante dal l’eccesso di liquidità creata dalle banche centrali.

La possibilità che quella liquidità in eccesso favorisca gli investimenti rimane ad oggi piuttosto limitata e ciò significa che potremmo andare incontro a un lungo periodo di crescita limitata, inflazione negativa e tassi di interesse troppo bassi se non negativi anch’essi. Non sono del tutto pessimista sul futuro ma i limitati tassi di crescita economica che il mondo esprime vanno ragguagliati innanzitutto alla crescita demografica: se l’economia cresce del 2% e la popolazione del 3%, allora il benessere collettivo rischia di arretrare dell’1% !

In secondo luogo la crescita economica deve poter sostenere l’indebitamento pubblico crescente: se l’economia mondiale non ha la capacità di sostenere gli oneri finanziari e le rate in scadenza dei debiti pubblici indubbiamente il mercato finanziario ne trae uno shock. E abbiamo visto negli scorsi anni quanto male esso può fare…

D) L’ITALIA NON SI RINNOVA MA SI RIPRENDE

Se guardiamo alla “corporate America”, vediamo che la maggior parte delle grandi aziende d’oggi era inesistente solo venti o trent’anni fa.

Molte delle più potenti multinazionali a stelle e strisce sono state delle vere e proprie start-up tecnologiche solo pochi anni addietro.

Anzi i maggiori profitti (in crescita, nonostante l’economia USA non cresca) sono prodotti proprio da loro, artefici del rinnovamento e dell’espansione della tecnologia e dei nuovi trend.

La cosa deve far riflettere l’Italia che perde posti di lavoro: senza il fiorire di tante nuove imprese, un sistema burocratico e fiscale che le sostiene è un sistema finanziario che le alimenta, la nostra economia è spacciata. Quantomeno necessita di un ricambio fisiologico, e delle risorse perché esso si materializzi. Il nostro Paese risparmia tantissimo, ma il meccanismo di trasmissione del denaro verso l’economia è completamente inceppato. Le banche tendono solo a ridurre le nuove erogazioni e la Borsa fa fatica ad accogliere le microimprese che cercano capitali, di conseguenza gestori e banchieri indirizzano tutto il risparmio gestito verso l’estero e i titoli già sopravvalutati mentre. Minibond sono una vera rarità e i fondi strutturali, agevolati e il medio termine a disposizione delle imprese sono divenuti sempre più esigui. Senza contrastare questo fenomeno l’Italia non riuscirà mai a tornare a crescere oltre le virgole e i decimali.

Però c’è comunque “aria nuova”: i prezzi degli immobili tornano a salire, le richieste di mutui raddoppiano nel primo trimestre 2015, Aprile record (+24%) per le immatricolazioni di nuove auto, i consumi si riprendono… Insomma quest’anno la ripresa del P.I.L. italiano rischia di essere superiore alle aspettative!

E) LA SOSTENIBILITÀ DEL “WELFARE”

Il problema principale della sostenibilità del debito pubblico non è l’appetibilità del medesimo per investitori stranieri e risparmiatori nostrani (buona parte di esso è oggi sottoscritto dal sistema bancario con l’aiuto della BCE) bensì quello della sostenibilità della previdenza pubblica per i disoccupati, gli anziani, la sicurezza e la giustizia.

Se l’Italia può farcela, questo non potrà che avvenire razionalizzando progressivamente le risorse disponibili e dunque riducendo i trasferimenti statali al Sud e alla Cassa Integrazione, rinnovando e semplificando gli oneri per le imprese.

Se due cittadini su tre oggi in Italia contano almeno in parte sui trasferimenti da parte dello Stato, questo vuol dire che c’è troppo Welfare, con il rischio che esso non si indirizzi dove dovrebbe davvero.

La cosa non è di poco conto, perché nessuna ripresa può partire se il debito o la fiscalità che serve ad onorarne le scadenze la strozza. Rischiamo di vedere l’ennesimo fuoco di paglia quest’anno per poi ricadere dalla padella alla brace.

L’Italia ce la può fare ma a condizione di non cercare di aggiungere altra polvere a quella che è già sotto il tappeto!

F) GLI ATTUALI LIVELLI DI BORSA

Difficile fare previsioni, salvo il prevedere che sarà difficile farne. Al di là del gioco di parole, questo potrebbe significare elevata volatilità e, forse, facendo la media delle medie dei cicli di borsa, una sostanziale stabilità di fondo ancora per lungo tempo.

Sono in molti però a temere l’avvicinarsi di un nuovo grande crollo, o quantomeno a non aspettarsi positive performances dal mercato azionario e dunque a vederne un progressivo sgonfiamento, man mano che la situazione congiunturale globale dovesse migliorare e con essa risalissero un po’ i tassi di interesse. Questa seconda parte delle previsioni che leggo dappertutto mi lascia un po’ scettico, perché l’esperienza insegna che la grande liquidità in circolazione da qualche parte deve essere investita, e poi non ci si scrolla tanto facilmente di dosso la deflazione in essere, ma probabilmente invece la parte di previsioni che circolano, riguardo all’accresciuta volatilità, è corretta.

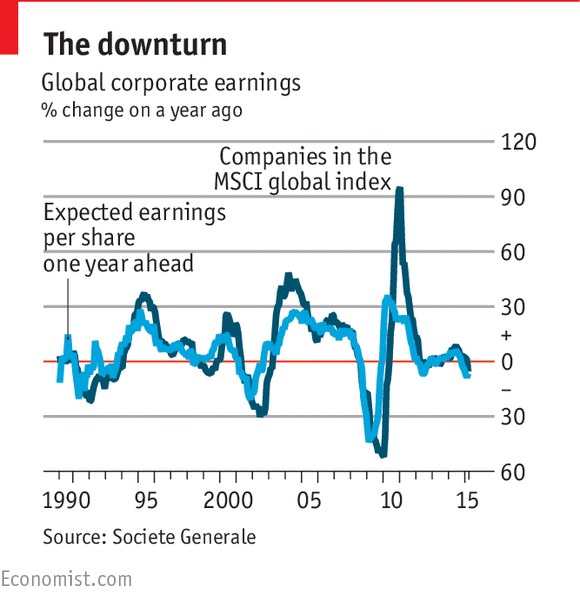

In entrambi i casi dobbiamo dedurre che è probabilmente terminato un lungo ciclo rialzista dei titoli azionari, nonostante che oggi le maggiori imprese del mondo stiano facendo il pieno di profitti come non mai nell’ultimo decennio.

Ma c’è un secondo motivo per il quale potremmo essere al crepuscolo di un periodo d’oro per le borse: con i tassi che potrebbero (almeno in America) riprendere a salire, i moltiplicatori espressi dai corsi azionari potrebbero sgonfiarsi, riportando le quotazioni a livelli più sostenibili sulla base della cassa effettivamente prodotta dalle società quotate. Sarebbe un ritorno al buon senso, che in molti si augurano.

2) I MERCATI FINANZIARI

GHIACCIO SULLE ALI?

Seguo costantemente il dibattito economico corrente, i cui grandi temi sono oggi soprattutto l’andamento dei consumi, la disoccupazione, gli interventi dei banchieri centrali, il prezzo dell’energia e, senza pretendere di dare lezioni ad alcuno, sembra proprio di riscontrare nella maggior parte di essi l’assenza di una vera prospettiva globale.

Provo perciò a tracciarne una mia, per fare il punto della situazione e spiegare per quale motivo intravvedo la possibilità di una progressiva “glaciazione” dei mercati finanziari :

• La crescita economica globale:

fino al 2008 essa aveva registrato un elevato tasso medio annuo (il 4% circa), anche grazie ad uno sviluppo industriale straordinario delle economie nei Paesi Emergenti e all’incremento del commercio mondiale, che ha a sua volta permesso una migliore efficienza nei costi dei fattori di produzione , essenziale per spiegare due degli elementi che caratterizzano l’attuale dinamica discendente dei tassi di interesse e dei prezzi, nonché gli elevati profitti aziendali dell’ultimo ventennio che ne sono derivati, dando luogo ad una maggior concentrazione della ricchezza e ad una eccedenza di liquidità sotto forma di risparmio finanziario.

Nello stesso periodo però si sviluppa fortemente il debito pubblico dei principali Paesi sviluppati, soprattutto per finanziare i sussidi pubblici che si sono resi necessari per compensare la delocalizzazione produttiva a favore dei Paesi Emergenti e l’invecchiamento della popolazione derivante dal benessere, che ha provocato la contrazione delle nascite e l’incremento delle aspettative di sopravvivenza.

• Lo shock dei mercati finanziari nel 2008-2009:

i fattori sopra descritti sono innegabilmente positivi se osservati in una prospettiva di lungo termine e sono le irrinunciabili premesse agli eventi successivi accaduti sui mercati finanziari con il crollo dei prezzi dei titoli derivanti dalle cartolarizzazioni dei mutui immobiliari: una inopportuna stretta sui tassi di interesse operata dalla Federal Reserve americana, preoccupata per la bolla speculativa che si stava sviluppando sui mercati finanziari, ha contribuito alla generazione di forti perdite per le principali banche d’affari del mondo e, a seguito del loro fallimento, al crollo della fiducia di banchieri e investitori. Il crollo delle borse e la recessione mondiale indotta dal crollo degli investimenti sono tutte conseguenze della caduta verticale delle aspettative, a seguito della quale l’ammontare di liquidità in circolazione si è decisamente ristretto.

• Il Quantitative Easing:

la ricetta propinataci da quel momento in poi dalle banche centrali è stata probabilmente giusta e coraggiosa: ripristinare la liquidità in circolazione, sebbene probabilmente attuata nel modo peggiore: fornendo liquidità al sistema bancario e acquistando titoli del debito pubblico, senza affatto riuscire a ripristinarne la velocità di circolazione (che dipende innanzitutto dalle aspettative) e anzi creando una nuova bolla speculativa sui mercati finanziari di tutto il mondo a causa del fatto che i medesimi si sono lanciati al galoppo, sostenuti dalla liquidità in arrivo, mentre la trasmissione di quel denaro in eccesso all’economia reale è innanzitutto stata molto bassa, e poi fors’anche negativa per le economie periferiche perché ha determinato un drenaggio di risorse finanziarie a queste ultime, a favore dei mercati borsistici e valutari più promettenti, aumentando le disparità e la polarizzazione della ricchezza.

• I Tassi di Interesse Negativi:

è del tutto comprensibile perciò che accada che il sovrapporsi degli effetti derivanti dal lungo sviluppo economico dell’ultimo ventennio (eccesso di risparmio finanziario e discesa dei costi industriali) con quelli del devastante calo dei consumi e conseguentemente degli investimenti, che è conseguito alla crisi delle borse del 2008-2009, abbia portato sottozero i tassi di interesse, a causa del fatto che la fiducia degli investitori è rimasta limitata frenando fortemente il moltiplicatore del credito e quindi la velocità di circolazione del denaro, la volatilità dei mercati finanziari si è persino accresciuta, e soprattutto le principali variabili macroeconomiche hanno giocato a favore dei mercati asiatici e mediorientali, mentre le economie occidentali hanno registrato deflussi demografici e, talvolta, finanziari, a favore dell’est del mondo. Anche la crescita del risparmio finanziario nei Paesi più ricchi ha portato ad una discesa dei rendimenti reali.

• Stagnazione Secolare?

La deflazione globale (che non è solo un male) non ha perciò “ancora” contagiato India, Cina e Paesi asiatici circostanti, ma il costante surplus commerciale e l’avanzo di capitale ne ha sviluppato i mercati finanziari in maniera abnorme. E la conseguenza in termini di caduta dei tassi di interesse sembra solo questione di tempo, dal momento che è in atto una decelerazione della crescita economica globale e non sono al lavoro fattori che permettano di invertire gli andamenti sopra descritti.

Fattori reali che avrebbero potuto invertire l’attuale tendenza al “raffreddamento” dell’economia globale potrebbero essere lo sviluppo di nuove tecnologie e quello di nuovi mercati, ma la progressione della concentrazione della ricchezza finanziaria e il drenaggio di risorse dai Paesi Emergenti, visti come sempre più a rischio dagli investitori, contribuisce ad una tendenza generale alla sfiducia sui mercati che a sua volta si alimenta con la nuova attesa di rialzo dei tassi di interesse che la Banca Centrale americana ha iniziato a prospettare. Anche le principali tecnologie in arrivo riguardano l’efficienza energetica (in un mondo nel quale il costo dell’energia si è ridotto decisamente per i Paesi a più alto reddito) e l’informatica (che contribuisce alla globalizzazione dei fattori di produzione, livellandone i costi). Nessuna di esse perciò sembra stimolare la crescita dei consumi .

• L’ era Glaciale dei mercati finanziari

Tutto quanto sopra, in assenza di guerre o altre gravi sciagure, costituisce un ottima base affinché il benessere dell’Umanità possa lentamente migliorare a livello globale, ma implica la prospettiva di una stagnazione secolare, dal momento che l’estendersi della dinamica negativa dei prezzi si aggiunge alla necessità di svalutazione competitiva delle monete coniate dalle economie più deboli, cosa che tra l’altro non lascia ben sperare per il destino della divisa unica europea (dal momento che al suo interno vivono due realtà sempre meno omogenee tra loro: i Paesi del Nord Europa e quelli Periferici). Tuttavia questa prospettiva di stagnazione economica riguarda soprattutto i Paesi a più alto reddito, mentre quelli periferici (come il nostro) ed i Paesi Emergenti hanno soprattutto il problema di migliorare la produttività e rendersi competitivi per poter attrarre le risorse finanziarie che servono loro a raggiungere i primi, cosa che dipende principalmente da fattori politici e di stabilità sociale.

I mercati finanziari però restano collegati tra loro e fortemente trainati dall’umore delle piazze borsistiche più importanti: nè la crisi greca (ampiamente sotto controllo), nè deflazione o la bassa crescita economica globale sono elementi che possono sciogliere la calotta di ghiaccio che rischia di avvolgere nei prossimi mesi i mercati, stanchi, rigonfi di successi e timorosi di un rialzo dei tassi che, a meno di nuove follie politiche e militari americane, non arriverà a breve. Tutto lascia presumere una lunga e forzosa immobilità delle Borse, a seguito della quale non ci è dato sapere cosa potrà accadere…

3) FUNDAMENTALS & DINTORNI

RENZI FARÀ DAVVERO UNA POLITICA INDUSTRIALE?

A lungo mi sono soffermato sulla debolezza della ripresa economica mondiale ma, ciò nonostante, il fatto che si percepisca una tenue boccata d’ossigeno anche a sud delle Alpi non è più solo un’opinione: è indicato non solo dalla nostra incerta statistica ma soprattutto dalla nuova ondata di rilocalizzazione sul territorio di insediamenti produttivi, dalla seppur tenue ripresa di investimenti immobiliari e dall’avvio della ripresa dei consumi. Nessuna buona nuova invece sul fronte degli investimenti produttivi e conseguentemente dell’occupazione.

Questo però è proprio il punto che mi preoccupa: se nulla è cambiato di concreto per favorire gli imprenditori nell’investire a casa loro invece che altrove ciò è dovuto sicuramente alle troppe tasse e ai troppi oneri legati alle assunzioni, ma forse anche all’assenza di una vera politica industriale che potrebbe orientare anche gli incentivi su fisco e lavoro.

Ok, lo sappiamo tutti che la vetrina internazionale fornita dall’Expo a questa acerba “primavera italiana” può essere (anzi, forse è) solo un fuoco di paglia, che nulla di concreto è stato fatto per evitare che la macchina pubblica, sempre più pesante e invadente, spiazzi ulteriormente gli investimenti privati con la conseguenza che, senza di essi, nessuna ripresa potrebbe essere più aleatoria ed effimera.

Però ” piuttosto che niente è meglio piuttosto “, come recita un proverbio lombardo. E poi non è detto che la fortuna non arrida per una volta, dopo molte sventure, il nostro Bel Paese e quel fortunello che è Renzi.

Si ripropone allora, più che mai, la questione di quale indirizzo fornire alle scarsissime risorse che la politica può dedicare oggi all’industria nazionale, quali priorità quest’ultima dovrebbe prevedere, quali settori dovrebbero essere privilegiati.

Innanzitutto nessun ministro ha ancora mai definito un obiettivo per la ricostituzione di una forte base manufatturiera in Italia, sebbene sia comprovato dalle statistiche che essa generi in Europa il 75% dell’export e contribuisca al 60% della crescita di produttività.

Invece in Italia il manufatturiero , tra il 2000 e il 2013, ha ridotto dal 18% al 15% il suo contributo al prodotto interno lordo e ha tagliato -nello stesso periodo- mezzo milione di posti di lavoro.

In secondo luogo il c.d. Made in Italy ha caratteristiche tutte sue, privilegiando la produzione di beni di lusso, di design, legati alla qualità della vita e all’innovazione. Tutte caratteristiche che non trovano più un mercato interno davvero ricettivo e che pertanto si basano principalmente su esperienze di consumo d’oltreoceano. Non certo un fattore che ne favorisca lo sviluppo.

Renzi ha recentemente varato una task force di Governo dedicata all’Innovazione, all’Internazionalizzazione e alla Patrimonializzazione delle imprese, mostrando in tale modo una sensibilità fuori dal comune, ma è solo un segnale, senza ancora alcuna normativa specifica finalizzata all’attrazione di significativi investimenti stranieri sul nostro territorio, sul quale nessuna regione sembra ancora adottare tecniche di “marketing territoriale”. Come fanno ad esempio da tempo i Francesi, gli Svizzeri, gli Inglesi e gli Irlandesi.

Sarebbero inoltre utili la detassazione degli investimenti che generano occupazione, l’efficienza della giustizia, della burocrazia, delle Università e del sistema delle telecomunicazioni, senza contare il grande peso della bolletta energetica che le imprese italiane sopportano rispetto alle loro concorrenti europee.

C’è insomma veramente tanto da fare se si vuol sperare in una duratura inversione del declino, ma soprattutto se si vuol evitare lo stillicidio di giovani cervelli che rischia, più di ogni altro fattore, di impedire all’Italia di rifondare la sua base industriale!

4) APPROFONDIMENTI:

A) EURO & AFRICA

Si fa tanto parlare negli ultimi giorni del dramma umano che si sviluppa dietro la carneficina perpetrata dagli scafisti del Mediterraneo meridionale e dai loro mandanti, che trasportano numerose migliaia di pellegrini, pronti a pagare coraggiosamente carissimo il biglietto di sola andata verso la morte, verso la detenzione nei campi di accoglienza o peggio verso la clandestinità, nella speranza di trovare un mondo migliore di quello che lasciano.

Si parla molto del dramma umano, della necessità di bloccare quel traffico, di arrestarne i carnefici e i loro complici, della necessità di prestare ugualmente solidarietà, ma non si parla quasi mai di ciò che succede al di là del Mediterraneo, in Africa, oltre le sponde del Magreb, non si parla né si scrive dei regimi politici dei Paesi di provenienza e dei motivi profondi per i quali quella gente arriva ad essere pronta a tutto pur di trovare una speranza, una prospettiva.

Eppure dovrebbe essere piuttosto chiaro: se essi non hanno nulla da perdere e se rischiano la loro vita stessa è forse perché “oltre cortina” come si sarebbe detto ai tempi dell’Unione Sovietica, la loro vita è peggiore, forse disumana, ma soprattutto priva di alcuna prospettiva.

A pensarci bene è quello il vero dramma! Di cui nessuno parla, nessun organo di informazione riporta: perché nessun giornalista ci descrive cosa spinge questi disperati a gesti disperati se non la stessa disperazione? Come sono le condizioni di vita di quegli uomini che hanno avuto la sventura di nascere nell’Africa sub-sahariana? Quali soverchi interessi economici e militari fanno sì che essi debbano continuare ad essere governati da despoti e manigoldi che li straziano fino a far desiderare loro qualsiasi sacrificio pur di sfuggirne?

Talvolta li si paragona a profughi di guerra, come ad esempio il milione di Ucraini che è stato costretto a rifugiarsi in Russia a seguito della cosiddetta “guerra civile” (che evidentemente è tutto salvo quel che il nome indicherebbe). Ma questo vuol dire soltanto una cosa: che le loro condizioni di vita nei luoghi in cui sono nati sono uguali o forse peggiori di quelle provocate da una guerra.

Se fossero poche decine, poche centinaia di persone, qualche migliaio, allora sarebbe giustificato ogni dubbio: vogliono la pace o desiderano solo la civiltà dei consumi? Vogliono studiare o vogliono soltanto i miti materialisti dell’Occidente opulento?

Però invece si tratta oramai di veri e propri fiumi umani. Sono troppi quelli che decidono di sottoporsi a rischi e angherie, pur di attraversare il Mediterraneo. Ammontano, nel loro complesso, a milioni di vite e perciò non si può liquidare il fenomeno come un mero abbaglio perpetrato sui reietti dalle stesse organizzazioni che lucrano sui loro sogni: il fenomeno è molto probabilmente assai più inquietante.

Cosa spinge intere popolazioni a cercare la salvezza lasciando tutto ciò che avevano e rischiando la loro stessa vita? Probabilmente il degrado vissuto colà, probabilmente il timore di una schiavitù di fatto, probabilmente il mancato rispetto dei più elementari diritti civili!

E allora se nessun leader europeo vuol gettare una luce su ciò che avviene in Africa e invece di guardare la luna si osserva solo il proprio dito che la indica, forse bisogna chiedersi cosa c’è che non va in quest’Europa, in questo ordine mondiale delle nazioni, in questo sistema di apparenza della democrazia e dell’informazione per tutti.

Forse bisognerebbe allora chiedersi per quali motivi ( Italia a parte che ha fatto molto ma dove molti hanno anche spesso lucrato sull’accoglienza dei profughi ) molti dei Paesi in cui vivono gli Europei rimangono sordi e ciechi al dramma umano di fiumi interminabili di esseri umani che “sfollano”.

In teoria siamo tutti preoccupati di affrontare il problema, in pratica quel che accade è il contrario, non volendo chi governa occuparsi di rimuoverne le cause!

Diceva Yoghi Berra che -in teoria- teoria e pratica sarebbero la stessa cosa, sebbene -in pratica- esse siano agli antipodi.

E la risposta, al di là di qualsiasi motivazione tecnica, pratica o burocratica, sta necessariamente nella disunione di quella che dovrebbe diventare la nostra nuova nazione: l’Europa Unita.

Le conseguenze di questo ragionamento possono andare molto al di là degli interventi “umanitari”: neanche gli americani, che si autodefiniscono “poliziotti della democrazia” fanno nulla per alzare il velo sulle efferatezze compiute dalle classi dirigenti di un intero subcontinente (quello sahariano) nei confronti di intere popolazioni che preferiscono qualsiasi cosa pur di fuggirne.

Perché si è lasciato morire migliaia di migliaia di vite, perché si è pensato di lasciare ai soli membri rivieraschi della Comunità Europea il compito di fare il possibile per evitare ulteriori carneficine senza andare mai a cercare di rimuovere le cause di tanta disperazione?

Difficile dare una sola interpretazione, ma certo questo colpevole atteggiamento dei popoli del nord europeo risulta molto più disumano della mancata volontà di aiutare economicamente gli altri membri dell’Unione. È il certificato di morte della stessa Unione Europea. È la certezza che neanche la Grecia sarà mai aiutata sul serio. È la prova provata dell’impossibilità di fornire basi politiche all’unione monetaria!

Ma se questa Europa vuole nascondere agli occhi dei suoi cittadini un eccidio epocale e soprattutto le cause del medesimo allora è facile presumere che anche sugli altri argomenti decisivi essa resterà disunita e incapace di entrare nel vivo dei problemi del mondo. Un mondo che oramai è sempre più politicamente raggruppato in poche grandissime macro-aree geografiche e dove pertanto nessun Paese come l’Italia può pensare di giocare una partita a sé stante, come peraltro è dimostrato dalla Grecia.

Il corollario di tutto ciò è che se i vertici europei fanno finta di ignorare quale calderone esplosivo stia diventando il nord-Africa solo perché gli immigrati non sbarcano sulle loro coste, allora è facile presumere che anche su tutti gli altri grandi temi dell’Unione essi resteranno disuniti, incapaci di agire alla radice dei problemi e in definitiva soltanto pronti a lasciarli ogni volta sulle spalle di “qualcun altro” !

B) IL TRIONFO DEL FRANDE FRATELLO

Dopo la crisi epocale che la finanza globale ha regalato al mondo si è a lungo aspettata una ripresa che ha attecchito di più nei Paesi più sviluppati e di meno in quelli più deboli. La ripresa economica, trainata dai soliti americani, è stata sostenuta da borse euforiche per la grande liquidità immessa dalle banche centrali di tutto il mondo, ma non si è mai trasformata in un fenomeno di massa: ne hanno beneficiato i più ricchi, i paesi più sviluppati e coloro che avevano investito di più in Borsa.

Non l’hanno invece praticamente avvertita le economie più indebitate e le fasce sociali più deboli, mentre infine ha funzionato addirittura alla rovescia per i Paesi Emergenti: la ripresa economica dell’Occidente ha allargato la capacità di estrarre risorse naturali abbassandone fortemente il prezzo, e sottratto liquidità dal circuito degli investimenti delle economie emergenti per fluire verso i mercati finanziari più frizzanti e più orientati al breve termine.

Così, mentre anche la vecchia e divisa Europa e persino la Cina si sono alfine votate ad una politica economica basata sugli stimoli monetari delle banche centrali, i primi Paesi al mondo ad essersi dotati di politiche monetarie espansive, come il Giappone, gli USA, il Regno Unito , hanno sì per primi beneficiato di un vistoso recupero dalla recessione, ma oggi, dopo poco tempo ancora, le loro economie mostrano di nuovo segni di rallentamento della crescita, lasciando presupporre che ciò contribuirà a ridurre le attese di crescita economica mondiale a livelli appena accettabili dal punto di vista dell’affrancamento del terzo mondo dalla fame, dall’ignoranza e dalle malattie.

Indubbiamente la liquidità immessa in questi anni nel sistema finanziario ne ha permesso la sopravvivenza delle principali istituzioni e di recente anche una certa loro euforia, ma è arrivato oggi il momento di fare i conti con la divaricazione crescente tra le aspettative scintillanti del mercato finanziario e borsistico, da un lato, e quelle piatte e deflattive e dell’economia reale e, dall’altro lato, tra l’ascesa dei corsi dei titoli azionari e l’eccesso di indebitamento delle Pubbliche Amministrazioni. Cosa che getta un’ombra sinistra sul nostro futuro, sulle prospettive di lungo termine di questa tendenza iatale.

Non che tutti gli elementi di questo divaricazione debbano venire necessariamente per nuocere: l’esuberanza del mercato dei capitali ha aiutato il pianeta ad avviarsi a ridurre il ruolo oligopolistico delle banche, ha fornito capitali coraggiosi alle nuove generazioni e talvolta anche le risorse per i grandi investimenti strutturali. Ha contribuito a selezionare le imprese migliori tra quelle che richiedono finanza per la crescita, o a scommettere sulle più innovative. Se esso fosse stato flaccido e arido come nell’ultimo dopoguerra, anche molte pregevoli iniziative non avrebbero troverebbero supporto.

Ma dall’altra parte il mercato finanziario aiuta innanzitutto sé stesso: favorisce la concentrazione della ricchezza ma pretende poi di influenzare qualsiasi sfera della vita umana, che sia essa scientifica, politica o sociale.

Spingendo verso l’incremento di efficienza dei fattori di produzione esso genera indubbiamente ricchezza, ma dall’altro piatto della bilancia non si può fare a meno di osservare la deriva importante verso una sempre minore speranza di libertà e umanità per i popoli meno orientati all’industria o meno omologati agli standard del nuovo sistema capitalistico.

L’efficientamento del sistema economico contempla infatti sempre un importante prezzo da pagare in termini di debito pubblico, di scarsità di risorse da devolvere a programmi sociali e culturali, di progressiva cancellazione delle diversità e delle tradizioni, contribuendo a ingrigire e omologare tanto i popoli minori quanto le loro “bio-diversità”.

E tuttavia, sebbene già quanto sopra detto possa risultare in un importante forzatura della dimensione umana, c’è ancora qualcosa che sfugge alla logica umana di questo scenario: il recente progresso tecnologico non solo ha portato la ricchezza finanziaria a concentrarsi in poche mani, non solo ha generato il moltiplicarsi delle differenze di reddito tra i ceti sociali, ma ha anche emarginato intere categorie di individui, nonché intere generazioni di soggetti di mezza età le cui competenze lavorative rischiano di risultare del tutto inadeguate a ciò che viene richiesto dalla nuova era.

L’abbassamento sotto zero degli interessi finanziari percepiti dal risparmio di una vita può costituire inoltre una minaccia serissima alla consistenza futura delle pensioni di anzianità, mentre l’eccesso di debito pubblico globale non potrà che limitare gli ulteriori investimenti infrastrutturali che dovrebbero invece moltiplicarsi, per aiutare a ridurre il divario tra economia di mercato e povertà, tra progressiva digitalizzazione della società civile ed emarginazione delle classi più deboli, tra montagne di elementi conoscitivi (i cosiddetti “biga data”) disponibili per coloro che sono dotati di strumenti per elaborarli e l’accrescersi dell’iignoranza entrale e dell’analfabetizzazione informatica.

La nuova era non spinge i giovani a studiare la storia e l’umanesimo. La necessità di sempre maggiori guadagni non favorisce la solidarietà e la meditazione. La digitalizzazione non aiuta il dialogo e l’ascolto reciproco.

Il mondo attuale rischia davvero di scivolare insomma verso una dimensione troppo orwelliana per essere applaudita, mentre le pressioni sociali per la redistribuzione delle risorse non potranno che crescere di conseguenza, se non interverrà il buon senso della politica. Un nuovo apartheid è dunque forse alle porte: quello dei popoli ricchi che lo sono sempre più e che vorranno difendersi ulteriormente dal contatto con quelli più poveri, il cui divario economico crescente rischia di costituire una seria minaccia alla pace e alla convivenza civile globale!

5) TRA SERIO E FACETO:

Stefano L. di Tommaso