Italiano

ItalianoBorse e crescita mondiale a rischio

Edizione Aprile 2016

INDICE:

- In Sintesi

- Le Vere Misure dell’Economia

- I Mercati Finanziari sono sull’Orlo del Baratro?

- Perché i titoli bancari scendono di valore

- Infrastrutture o recessione

- Telecom di Francia

- Dai Fondi Indicizzati e dall’Intelligenza Artificiale la nuova concorrenza nell’Asset Management

1) IN SINTESI

VOLATILITÀ INDOTTA

La volatilità che si è misurata negli ultimi anni sui mercati finanziari internazionali non si era mai vista prima e oramai è una certezza, non è mai stata un problema di “psicologia” degli investitori.

Non è una novità che le criticità derivanti dalle misure straordinarie prese dalle maggiori economie per evitare che dopo la crisi del 2009 il mondo si avvitasse in una spirale recessiva, negli ultimi anni sono emerse in tutta la loro capacità dirompente.

LA LIQUIDITA IMMESSA DALLE BANCHE CENTRALI

Talvolta occorre tuttavia rammentarlo quando ci chiediamo dove va il mondo. Non solo infatti l’imponente liquidità immessa di per sè genera ondate, ma in aggiunta il disallineamento temporale delle politiche economiche nelle diverse regioni del globo ha provocato forti oscillazioni nei cambi delle valute, importanti movimenti nei flussi di capitale, importanti crolli nei prezzi delle risorse naturali e delle materie prime (e decisi mal di testa dei Paesi Emergenti che tipicamente le esportano) e tassi di interesse sempre più bassi sino a divenire negativi.

D’altronde liquidità e tassi sono due facce della stessa medaglia che ha per nome la parola “INDEBITAMENTO “. Ricordiamoci che se i tassi fossero rimasti più elevati con l’aria che tira avremmo osservato una raffica di default a catena, tanto di aziende quanto di nazioni.

I TASSI DI INTERESSE NEGATIVI

Il dibattito sui tassi è forse quello che agita di più gli animi negli ultimi mesi, dal momento che è evidente che i medesimi non potranno restare troppo a lungo sotto lo zero senza provocare importanti distorsioni nel comportamento di chi risparmia ed investe. Lì per lì questi ultimi ne hanno tratto la conseguenza di dover investire principalmente in azioni, nell’ottica di percepire dividendi (che anche quest’anno dovrebbero risultare copiosi), ma con le borse che restano vicine ai massimi storici e con la borsa americana gonfiata dagli immensi programmi di buy-back di molti titoli (a loro volta messi in piedi da managers che intendono incassare i frutti delle loro stock options) non c’è proprio da stare tranquilli!

È stato inoltre calcolato che, con gli attuali rendimenti, chi volesse assicurarsi lo stesso livello pensionistico di cui avrebbe goduto sino al 2008 con i rendimenti che c’erano allora, oggi dovrebbe accantonare risparmi per circa il triplo del valore…

LE MINACCE PENDENTI

Lo stesso Mario Draghi ha dichiarato che la crescita mondiale è appesa a un filo. E chiunque abbia familiarità con le dichiarazioni edulcorate dei banchieri centrali, trema quando sente quelle parole!

Le prospettive europee e globali in effetti, se anche non fossero in discussione, dovrebbero quantomeno fare i conti con una “serie sfortunata di coincidenze” che stanno preparandosi.

Vediamo quali:

- una nuova possibile crisi di Governo in Brasile,

- il prosieguo delle tensioni mediorientali con la Russia,

- la prospettiva di una nuova crisi greca, che potrebbe travolgere il resto dell’Europa mediterranea in un afflato di sfiducia collettiva,

- le possibili conseguenze negative del distacco della Gran Bretagna (c.d. Brexit),

- il Giappone che si chiede se è di nuovo entrato in recessione,

- la Cina che sta sperando di non dover di nuovo svalutare il Renminbi, la Federal Reserve fa melina sui prossimi aumenti dei tassi che, per certo, tornerebbero a dare vigore al Dollaro, oggi rimasto a mezz’acqua.

Un quadretto non proprio rassicurante, insomma, sullo sfondo del quale restano tutti i nodi irrisolti della sostenibilità del modello capitalistico occidentale, della sostenibilità del welfare agli attuali livelli, della crescente concentrazione della ricchezza e dei traballanti equilibri geopolitici.

Esistono tutte le condizioni perciò per una bella crisi di nervi degli investitori, non solo istituzionali. Ovviamente ci auguriamo tutti che essa non arrivi perché romperebbe le uova nel paniere di numerosissimi cantieri in corso (destinati a migliorare il mondo):

- Il finanziamento delle nuove infrastrutture

- Il lancio di start-up innovative

- Il finanziamento privato e/o la quotazione in borsa di molte PMI

- L’efficientamento delle pubbliche amministrazioni

- L’uscita dallo stato di indigenza di molte popolazioni disagiate

Eccetera eccetera eccetera…

2) LE VERE MISURE DELL’ECONOMIA

Dal punto di vista macroeconomico gli anni che stiamo vivendo hanno comportato tanti e tali cambiamenti che non solo possiamo tranquillamente affermare che nessuna teoria economica riesce più a interpretare e prevedere la dinamica della realtà che stiamo vivendo, ma addirittura anche i concetti-base di inflazione, disoccupazione, crescita economica, reddito pro-capite e politica monetaria andrebbero oggi rivisti per adeguarsi ai tempi che corrono!

Dal punto di vista macroeconomico gli anni che stiamo vivendo hanno comportato tanti e tali cambiamenti che non solo possiamo tranquillamente affermare che nessuna teoria economica riesce più a interpretare e prevedere la dinamica della realtà che stiamo vivendo, ma addirittura anche i concetti-base di inflazione, disoccupazione, crescita economica, reddito pro-capite e politica monetaria andrebbero oggi rivisti per adeguarsi ai tempi che corrono!

Le origini della questione stanno nei diversi meccanismi di interazione economica tra individui aziende e istituzioni che negli ultimi venti-trent’anni si sono instaurati a seguito dell’avvento di internet, della globalizzazione e di molte delle tecnologie produttive e distributive conseguenti, per non parlare della fornitura (sempre più automatizzata) dei servizi, che nelle tecnologie sono stati rivoluzionati più della produzione industriale.

Il mondo è insomma cambiato più di quanto possa sembrare a prima vista e l’armamentario intellettuale di cui disponiamo per interpretare il mondo che cambia non sembra invece aver fatto altrettanto: il risultato è il disorientamento degli imprenditori, dei consumatori, delle banche, degli uffici-studi dei governi nazionali, dei banchieri centrali, degli organismi sovranazionali e degli stessi professori universitari nella misurazione della crescita/decrescita economica, del reddito, e dell’inflazione.

Due recenti articoli, uno di Daniel Gros pubblicato su Economie Internationale e uno di Yanis Varoufakis pubblicato su Project Syndicate fanno luce su alcuni di questi paradossi moderni che riporto di seguito:

- Indice dei prezzi al consumo (il c.d. “CPI”, che viene spesso preso a misura dell’inflazione/deflazione): non solo è fortemente influenzato dalla composizione del paniere di beni selezionati, ma ha inoltre fortemente risentito del calo del petrolio e di molte altre materie prime. La teoria economica tradizionale prevede un calo dei prezzi quasi solo in corrispondenza di una discesa della domanda, storicamente indice di recessione. Oggi il calo del petrolio ha significato per la maggior parte delle economie avanzate un fattore di benessere, a causa della riduzione della bolletta energetica e della conseguente incremento del reddito disponibile per gli altri consumi. Senza considerare l’enorme efficienza sui prezzi che è stata ingenerata dal diffondersi del commercio elettronico, il quale ha abbattuto buona parte dei costi della distribuzione tradizionale: altro fattore di incremento del reddito disponibile.

- La misura della deflazione ha impatto anche sui tassi di interesse reali: se l’inflazione è bassa o negativa (deflazione) in teoria anche in presenza di tassi nominali di interesse negativi i tassi reali potrebbero risultare elevati. La misura dei tassi reali incide sulla concentrazione della ricchezza e sul costo del debito per chi produce, generando inefficienza se è elevata; se invece non c’è deflazione perché il calo di determinati prezzi (bolletta energetica, minori costi distributivi, minor costo dell’informazione…) invece di esprimere effetti recessivi sull’economia sono viceversa elementi di crescita del reddito disponibile per i consumi, allora dovremmo guardare ai tassi negativi come a una grande opportunità per sostenere gli investimenti tecnologici e infrastrutturali che il momento storico richiede.

- Anche la misura della disoccupazione costituisce un potenziale campanello di allarme che va inquadrato meglio possibile nelle sue componenti: il tasso di partecipazione della popolazione alla forza lavoro, il livello di impiego in attività lavorative della forza lavoro e, in termini inversi, la percentuale di popolazione che intende partecipare alla forza lavoro ma non trova occupazione (quest’ultima è ciò che si intende comunemente per “disoccupazione”). Quando si misura la crescita della disoccupazione dunque bisogna prima chiedersi se il tasso di popolazione che intende partecipare alla forza lavoro è cresciuto o diminuito, perché è evidente che nel primo caso potremmo trovarci in una situazione paradossale in cui aumenta il numero totale di occupati ma cresce anche il tasso di disoccupazione se contemporaneamente sale il numero di persone che cercano lavoro e, non riuscendovi, si iscrivono alle liste di disoccupazione. Viceversa il tasso di disoccupazione (spesso l’unico osservato da frettolosi banchieri centrali) potrebbe essere in discesa ma anche perché si riduce il numero di coloro che cercano lavoro sebbene scenda il numero di occupati, fornendo un’indicazione recessiva sbagliata.

- Una verità ulteriormente differente deve invece essere accertata in funzione del reddito disponibile: è vero che esso può crescere persino laddove quello nominale scenda se scende ancor più l’indice dei prezzi al consumo. Ma è altrettanto vero che quell’indice è spesso composto artificiosamente e, soprattutto in tempi di deflazione, è altrettanto vero che il ripianamento del debito al consumo contratto in precedenza rischia di pesare ben di più di prima. E mentre la spesa per consumi è un comportamento che può essere ogni giorno che passa adattato alle circostanze, il debito contratto (soprattutto quello a lungo termine per casa e beni strumentali) è difficilmente rinegoziabile ed è la vera iattura di un’epoca di progresso tecnologico che poteva essere archiviata invece come una delle più felici della storia dell’umanità.

L’economia mondiale sta in definitiva sperimentando molte singolarità statistiche a causa della pervasività delle nuove tecnologie e della discesa dei costi generali dovuta alla nuova era dell’interconnessione a basso costo, cosa che spazza via i posti di lavoro meno qualificati per sostituirli con macchine e robot (addirittura nella gestione dei patrimoni) generando risparmi di costo che si traducono in prezzi più bassi e crescente ricerca di lavoro più qualificato.

Gli effetti delle nuove tecnologie sono molteplici, per esempio a proposito del benessere da questi generato: la decrescita rapida dei margini industriali delle attività tradizionali impone alle imprese sacrifici, licenziamenti e forzosa crescita dimensionale, ma la grande disponibilità di beni e servizi (spesso automatizzati) a basso costo incrementa tuttavia il benessere complessivo in forme che spesso non è facile misurare economicamente, fatto salvo il peso crescente del debito che, al decrescere dell’inflazione, aumenta progressivamente il suo peso sino a schiacciare l’economia reale.

Basti pensare che l’economia americana resterebbe solida perché prosegue la sua crescita nonostante la Federal Reserve resti in allarme perché l’inflazione è considerata troppo bassa, mentre addirittura la disoccupazione è scesa a minimi storici, ma l’enorme indebitamento pubblico e privato guasta agli americani la festa inesorabilmente. In Giappone a maggior ragione la disoccupazione è praticamente svanita e il reddito disponibile continua a crescere, ma l’indebitamento (pubblico, in prevalenza) continua a tormentare i sonni di chi è al comando!

In realtà le banche centrali mantengono un occhio particolarmente attento alla possibilità di sostenere il servizio dei debiti pubblici e di rifinanziare i medesimi alle condizioni migliori possibili, o addirittura a monetizzarne una parte, riacquistando esse stesse i titoli pubblici.

È anzi indubbiamente quest’ultimo il fattore principale che ha promosso l’avvio del Quantitative Easing in tutto il mondo (nonché il più inconfessabile tra quelli pubblicizzati)!

3) I MERCATI FINANZIARI SONO SULL’ORLO DEL BARATRO?

(le banche centrali sembrano aver perduto la loro capacità di indirizzo e controllo)

È passato un mese dal vigoroso (e applauditissimo) annuncio di Draghi con il quale la BCE ha varato diverse manovre di stimolo ai mercati, tra le quali un rinforzo al programma di acquisto di titoli pubblici e l’avvio degli acquisti di obbligazioni aziendali, oltre che una serie di misure rivolte alle banche europee per premiare l’erogazione del credito.

È passato un mese dal vigoroso (e applauditissimo) annuncio di Draghi con il quale la BCE ha varato diverse manovre di stimolo ai mercati, tra le quali un rinforzo al programma di acquisto di titoli pubblici e l’avvio degli acquisti di obbligazioni aziendali, oltre che una serie di misure rivolte alle banche europee per premiare l’erogazione del credito.

Draghi nel farlo si è accodato al governatore della Bank of Japan, Haruhiko Kuroda, che un mese prima aveva fatto qualcosa di molto simile.

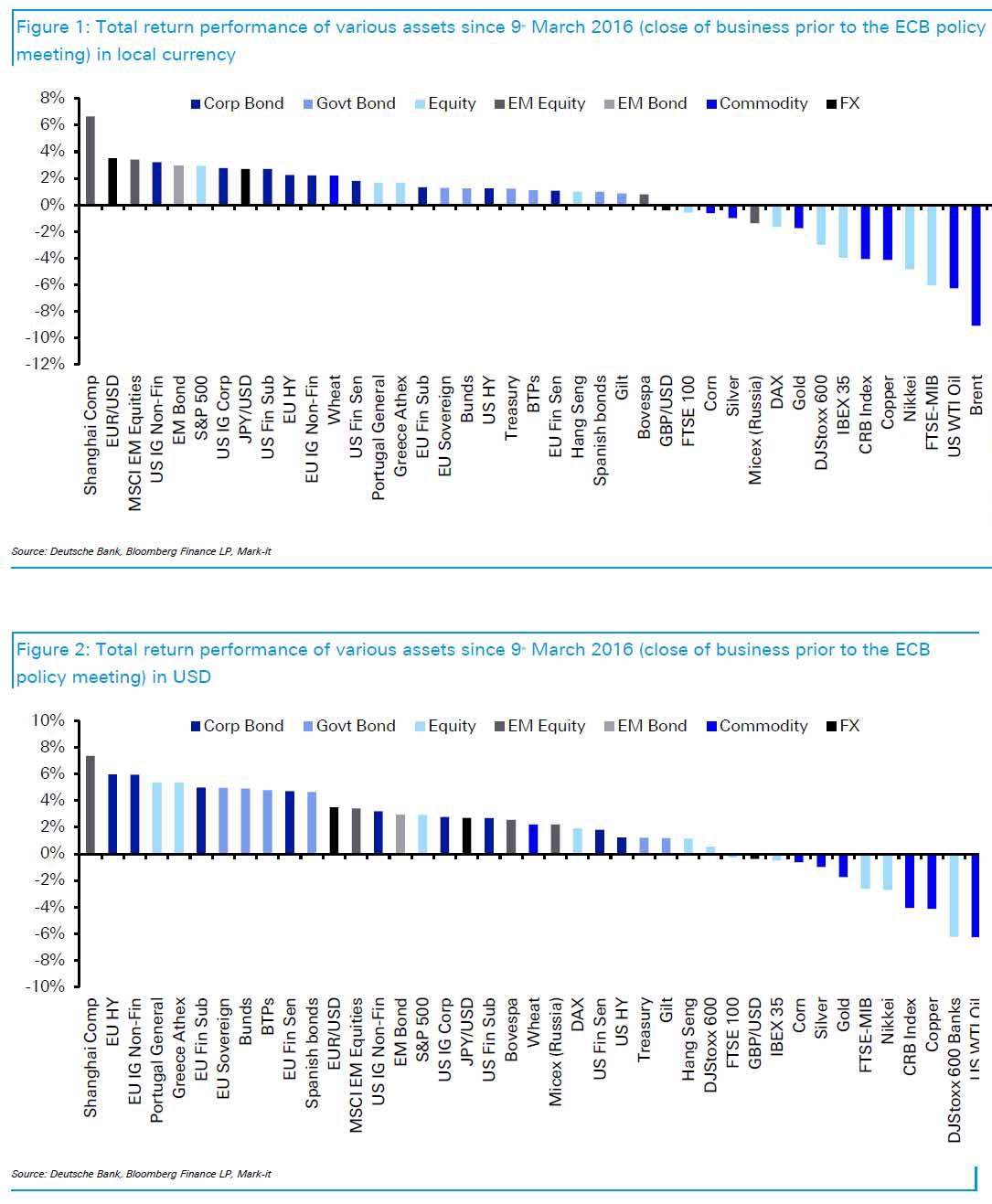

Cosa è successo in questo mese? Deutsche bank ha pubblicato su Bloomberg il grafico sotto riportato per metterne a fuoco i risultati, suddivisi per ciascuna “asset class”, misurati tanto in valuta locale che in Dollari, leggendo il quale è difficile applaudire ancora la BCE.

Tra le “vittime” del mercato del mese appena trascorso troviamo il petrolio, gli indici delle principali borse occidentali e tra quelle premiate vediamo le borse asiatiche (con l’eccezione del Giappone) e quella americana, i corsi dei titoli di stato e le materie prime alimentari. Il Dollaro si è svalutato un po’ mentre l’Euro e lo Yen (che con il ribasso dei tassi avrebbero dovuto scendere) si sono invece apprezzati di qualche punto percentuale.

Ma la cosa ancor più straordinaria riguarda i titoli bancari europei: se c’è una asset class che ha perduto terreno più di tutte è la loro.

Insomma le politiche monetarie espansive di Draghi (BCE) e Kuroda (BOJ) stanno dando risultati opposti a quelli voluti!

E questo accade mentre entrambi si approssimano a toccare i limiti della loro capacità di ulteriore intervento sui mercati, tant’è che Kuroda ha parlato qualche giorno fa della possibilità che i tassi (già negativi) possano scendere ancora (ultima pericolosa spiaggia prima di affogare nella deflazione).

Ma soprattutto -commenta l’autorevole Jim Reid di Deutsche Bank- sulla bilancia c’è ora una scomoda alternativa: è meglio vedere sui mercati un Dollaro debole e con esso la mancata nuova forzosa svalutazione delle valute dei Paesi Emergenti (tra cui quella del Renminbi, temuta dai mercati come l’evento che può generare la prossima ondata di panico) oppure l’auspicata (da Draghi) discesa del cambio di Euro e Yen?

Insomma Draghi e Kuroda “non lo hanno fatto apposta” a fare il contrario di quanto auspicato dalla Federal Reserve e a trovarsi risultati come questi oppure questo esito contro-intuitivo delle manovre appena lanciate erano state attentamente pianificato?

Le voci di mercato propendono nettamente per la prima delle due.

Il che significa solo una cosa: le Banche Centrali hanno perduto in questo momento la loro capacità di orientare i mercati e che questi ultimi galleggiano pericolosamente sulla liquidità introdotta forzosamente dalle banche centrali.

Una liquidità che ha -per ora- riempito il fosso scavato dalle pessime notizie che giungono dai fondamentali economici globali.

4) PERCHÉ I TITOLI BANCARI SCENDONO DI VALORE

Con i recenti scossoni del mercato riguardo ai titoli “finanziari” (banche e assicurazioni) sembra proprio di cogliere la prova definitiva del fatto che progetto di unione bancaria europea appare definitivamente accantonato. La nobile iniziativa comunitaria poggiava sull’assunto di riuscire a spezzare la pericolosa colleganza tra il rischio di default delle banche, che detengono e intermediano i titoli di Stato dei Paesi più deboli dell’Unione Europea, e il rischio di default di questi ultimi stessi, legato di fatto all’eventualità di rottura dell’Unione Europea. La stessa eventualità che da tempo permette alla Germania di finanziarsi lungo termine senza costi.

Con i recenti scossoni del mercato riguardo ai titoli “finanziari” (banche e assicurazioni) sembra proprio di cogliere la prova definitiva del fatto che progetto di unione bancaria europea appare definitivamente accantonato. La nobile iniziativa comunitaria poggiava sull’assunto di riuscire a spezzare la pericolosa colleganza tra il rischio di default delle banche, che detengono e intermediano i titoli di Stato dei Paesi più deboli dell’Unione Europea, e il rischio di default di questi ultimi stessi, legato di fatto all’eventualità di rottura dell’Unione Europea. La stessa eventualità che da tempo permette alla Germania di finanziarsi lungo termine senza costi.

Prima di qualche settimana fa (ovvero prima del riaccendersi della crisi greca e dei timori di fuoriuscita della Gran Bretagna dall’Unione) si era tornati a guardare con serenità all’Eurozona, forse anche grazie all’autorevole discorso di Draghi, che ancora una volta aveva ribadito la volontà di fare tutto quanto possibile per rilanciare la crescita economica.

Sebbene Draghi non fosse riuscito a far calare il cambio Euro/Dollaro (anzi), i mercati finanziari avevano tirato un sospiro di sollievo all’idea della decisa immissione di nuova liquidità da parte di BCE. E poiché la liquidità sarebbe innanzitutto andata a premiare gli intermediari finanziari, anche i titoli di quel comparto ne avevano beneficiato non poco.

Oggi peró il mercato sta prendendo atto dell’impossibilità per l’Unione Europea di andare oltre l’istituzione di un meccanismo di supervisione comune, mancando cioè di completare l’unificazione bancaria con la creazione di fondi europei di condivisione dei rischi e assicurazione dei depositi.

Dietro quell’altolà c’è probabilmente l’impostazione filosofica luterana (per non dire germanica) di lasciare che le banche più deboli patiscano da sole il fio dei propri errori di eccesso dei rischi di credito e di sotto-capitalizzazione. Ma ci sarebbe molto da ridire se si pensa che il grosso dei loro problemi di insolvenza si è generato a causa della recessione, patita maggiormente dalle economie europee periferiche anche per la mancanza di meccanismi di bilanciamento. Dunque un pessimo segnale agli investitori circa la reale volontà dei Paesi del nocciolo duro dell’U.E. di “investire” davvero nel processo di unificazione.

Invece di aiutare a stabilizzare i mercati vi è poi l’allarme lanciato dal Fondo Monetario Internazionale, che non tiene conto della debolezza politica dei principali governi dell’Europa (alla radice dei mancati progressi nel processo di unificazione) e anzi soffia sul fuoco dell’incertezza quando chiede alla Germania un intempestivo chiarimento sulle sorti del debito greco e avvertendo che gli effetti di una progressiva destabilizzazione mettono a rischio anche il comparto delle Assicurazioni, colte relativamente impreparate anche dagli accresciuti rischi geopolitici.

Il proseguimento della fuga dei capitali dai Paesi Emergenti (Cina e Russia avanti agli altri) pone forti interrogativi sulla stabilità dei tassi di cambio delle principali valute e, conseguentemente, sulla ripresa dei flussi di commercio globale. Quando Sparta piange -si diceva- Atene non ride. Così i rischi che incombono su quella parte del mondo non possono che costituire pessime notizie per l’Occidente (e per i suoi mercati finanziari).

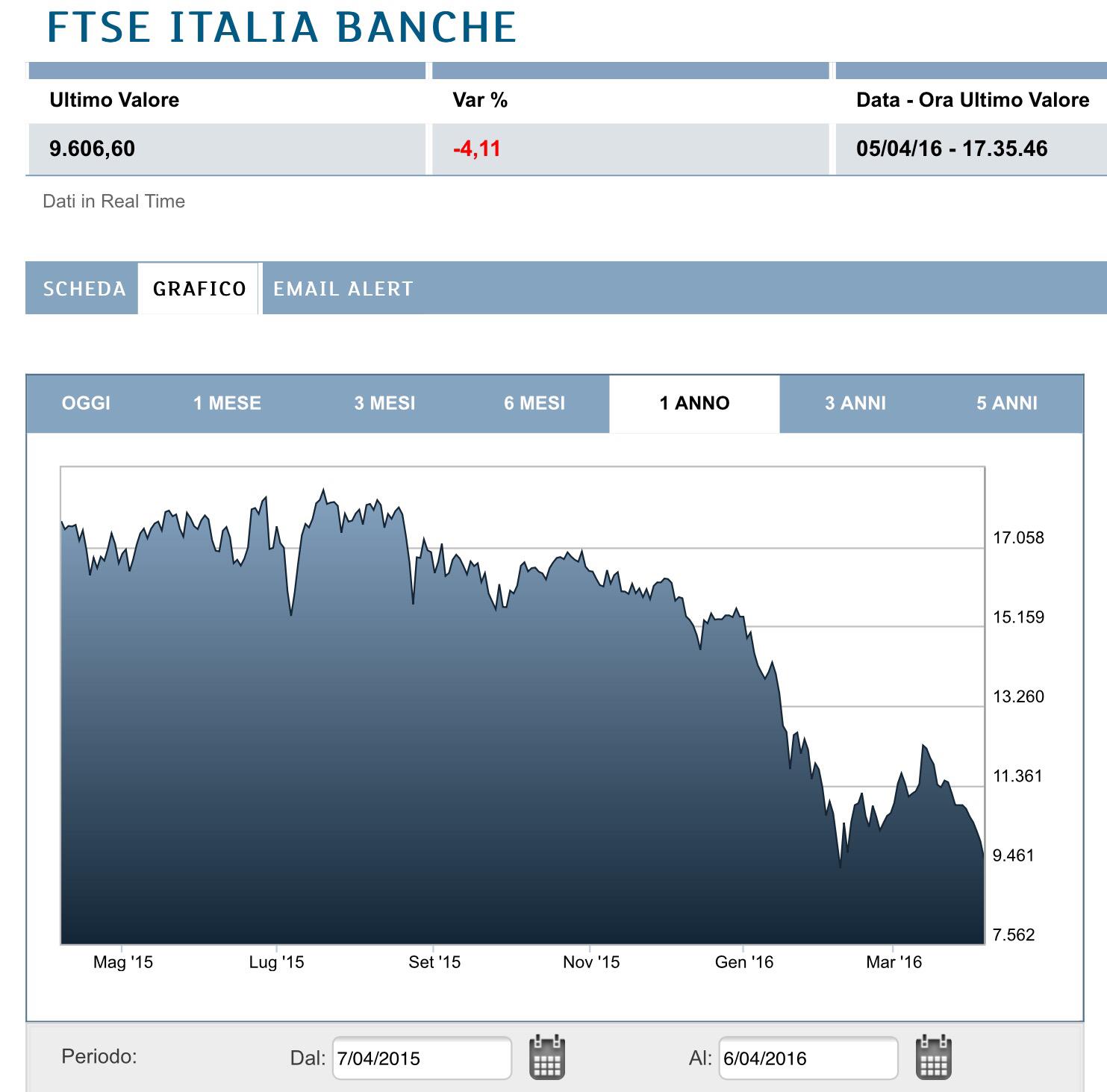

L’avvento dell’unificazione bancaria invece avrebbe giovato moltissimo ai corsi dei titoli degli intermediari finanziari (che sul listino di Milano pesano parecchio) e non a caso chi ci perde di più sono proprio quelli italiani, fanalino di coda nella graduatoria della credibilità e trasparenza, lenti nel mollare la zavorra dei crediti in default e, privi di adeguate bretelle comunitarie di supporto, troppo interconnessi al rischio del debito crescente della Repubblica italiana.

Anche questo fa sì che le (poche) aggregazioni in corso non riescano a premiare i loro corsi azionari, dal momento che quelle stesse banche devono passare prima per dolorose ricapitalizzazioni e poi per l’angusto vaglio dei sindacati che limitano le possibilità di fare efficienza dopo le fusioni.

Accanto alle incertezze dell’Eurozona e alla scarsa credibilità all’estero delle nostre banche, bisogna anche tener conto di un contesto borsistico nazionale che non poteva infine essere più sfavorevole per i titoli bancari (che oltre a detenere titoli di Stato, per loro natura riflettono le debolezze del sistema Italia): l’indice FTSE MIB ha infatti perso da inizio 2016 all’incirca il 20% e non è difficile prevedere che possa tornare, come già un mese fa, sotto quota 16000, arrivando dunque a lasciare sul campo fino al 30% , come è già successo al comparto bancario, sceso oggi del 30% da inizio anno, ma anche ritornato intorno ai minimi degli ultimi 3 anni.

5) INFRASTRUTTURE O RECESSIONE

Dopo la grande crisi finanziaria che ha provocato la maggior recessione globale dopo quella del 1929, negli ultimi sette anni Borse e Economie occidentali sono andate ciascuna per i fatti propri: le borse mettendo a segno il maggior rialzo della loro storia (e di nuovo -nonostante l’accresciutissima volatilità- se si guarda agli indici americani esse si trovano ai massimi di sempre), le economie occidentali riprendendosi molto più lentamente delle borse, oltre che poco e anche male (perché i Q.E. hanno reso i ricchi più ricchi e nulla hanno fatto perché il mondo produttivo tornasse ad essere finanziato) sicché il reddito disponibile per l’uomo della strada un po’ ovunque non si è mai ripreso davvero.

Dopo la grande crisi finanziaria che ha provocato la maggior recessione globale dopo quella del 1929, negli ultimi sette anni Borse e Economie occidentali sono andate ciascuna per i fatti propri: le borse mettendo a segno il maggior rialzo della loro storia (e di nuovo -nonostante l’accresciutissima volatilità- se si guarda agli indici americani esse si trovano ai massimi di sempre), le economie occidentali riprendendosi molto più lentamente delle borse, oltre che poco e anche male (perché i Q.E. hanno reso i ricchi più ricchi e nulla hanno fatto perché il mondo produttivo tornasse ad essere finanziato) sicché il reddito disponibile per l’uomo della strada un po’ ovunque non si è mai ripreso davvero.

L’elevatissimo indebitamento pubblico ha frenato non poco l’intervento pubblico nello sviluppo di misure anti-crisi.

Gli unici stimoli sono arrivati dalle politiche monetarie delle banche centrali, tutt’altro che disinteressate e, in Europa almeno, decisamente tardive.

La crisi degli ultimi anni ha tra l’altro scavato un solco profondo nella coscienza comune degli europei: quelli ricchi divenendo diffidenti e poco inclini alla solidarietà, quelli poveri incolpando gli altri di averci marciato, sulla crisi, per spostare gli equilibri a loro favore. E come dare torto a ciascuno di essi?

Chi davvero ha fatto sentire la propria assenza negli ultimi sette anni è stata tuttavia proprio la politica, piegata in sé stessa dalla lotta per il potere e dunque solo interessata al proprio ombelico. Nessun governo nazionale degli ultimi sette anni può essere ricordato per il proprio coraggio o per aver contribuito fattivamente alla ripresa (nemmeno quello di Shinzo Abe, che pure non si può affermare di non averci provato). Una ripresa che solo le statistiche hanno strombazzato ma che non si è mai materializzata nelle tasche della gente.

All’acquiescenza della situazione generale hanno contribuito le droghe più o meno leggere dei banchieri centrali, ogni volta salutati come salvatori della patria, spesso dimenticando che essi lavorano per la propria patria, non per quella degli altri, né per la causa comune.

Le borse hanno perciò più volte brindato, l’economia reale molto meno: negli ultimi anni il commercio mondiale si è ridotto, le forti oscillazioni dei cambi hanno generato timori, i risparmiatori che investivano in titoli a reddito fisso hanno visti azzerati i rendimenti e i Paesi Emergenti hanno visto contrarsi il fenomeno della delocalizzazione produttiva, il più importante segno della globalizzazione, e sono oggi preoccupatissimi di come finanziare riforme e infrastrutture per ridurre il loro divario evolutivo ma, inspiegabilmente, le infrastrutture sono indietro anche nei Paesi OCSE.

In realtà c’è un secondo fondamentale motivo per il quale si è proceduto a ingenti iniezioni di liquidità nei confronti del sistema finanziario: la necessità di monetizzare i debiti pubblici. A fronte del sempre minore interesse dei privati verso la sottoscrizione di titoli pubblici che probabilmente non saranno mai rimborsati, il combinato disposto di tassi negativi e incentivi finanziari nei confronti di banche e investitori ha raggiunto lo scopo di “sminare” le problematiche di rinnovo delle emissioni di titoli pubblici che altrimenti avrebbero creato una spiacevole serie di conseguenze negative.

Gli U.S.A. hanno recentemente interrotto il Q.E. ma hanno molta difficoltà a far tornare a livelli accettabili inflazione e rendimenti reali, perché se lo facessero senza una vigorosa ripresa economica il costo degli interessi sul debito pubblico risulterebbero insostenibili.

Sono tuttavia due-tre anni almeno che si mormora tra gli osservatori la forte opportunità di finanziare, con il denaro fresco di stampa dei banchieri centrali, direttamente la creazione di infrastrutture più moderne come ponti, strade, ferrovie, ospedali, acquedotti, oleodotti, gasdotti, reti elettriche e di comunicazioni, dighe, impianti per il riciclo dei materiali, eccetera. Non soltanto risultano necessarie per il benessere dell’umanità ma favoriscono lo sviluppo tecnologico.

Non solo la creazione di nuova moneta da parte delle banche centrali non è stata indirizzata a tali scopi, bensì addirittura la scarsità del credito normalmente disponibile ha limitato o ritardato persino il finanziamento dei progetti che erano già in pista prima dell’ultima crisi.

Ora bisogna tener presente che più il mondo moderno evolve la propria tecnologia e i propri standard di vita e più le grandi infrastrutture moderne sono necessarie affinché i benefici del progresso si allarghino a tutte le fasce della popolazione.

Tipicamente le grandi opere infrastrutturali vengono finanziate con denaro pubblico, sia perché possano favorire e precedere le attività economiche che si sviluppano grazie ad esse, come pure per evitare che le opere di pubblica utilità restino nelle mani di pochi privati mono-oligopolisti i quali potrebbero essere tentati di crearvi sopra una rendita di posizione incompatibile con lo spirito del capitalismo che vorrebbe vedere una concorrenza quasi perfetta in ciascun comparto economico.

È questo lo scopo delle autorità “anti-Trust”, così come è redistributivo lo spirito del welfare (assistenza pubblica) per tendere verso un mondo ispirato alle pari opportunità.

Sarebbe lecito attendersi che adesso, al culmine di un lungo periodo di ripresa (seppur lenta e limitata), finalmente l’Occidente proceda ad importanti investimenti di questo genere?

Ovviamente si: il duplice vantaggio del rilancio di un ciclo economico positivo e dell’utilizzo “sociale” degli stimoli monetari verso opere di pubblica utilità potrebbero agire nella direzione che è sinora riuscita meno: far crescere il prodotto globale lordo di ciascun Paese e con questo disinnescare la bomba dell’ingente debito pubblico accumulato in quaranta-cinquant’anni di welfare insostenibile.

È probabile che ciò accada presto? Probabilmente no. Per vari motivi di opportunità e per il fatto che le “facilitazioni monetarie” da far scendere in campo dovrebbero aggiungersi alle misure finalizzate al sostegno dei debiti pubblici. Proprio in questi giorni torna a far parlare di sè la Grecia (vero banco di prova di tenuta delle politiche europee). Uno Stato che non è mai uscito veramente dalla crisi del proprio debito pubblico, tanto per la limitatezza delle risorse messe a disposizione dalla Comunità Europea, quanto per il fatto che parallelamente quasi nulla è stato fatto perché l’economia reale greca riprendesse vigore.

Inoltre numerose minacce al prosieguo dello sviluppo economico si stanno accumulando, soprattutto nel vecchio continente: la difficoltà di sostegno dei debiti pubblici degli altri Paesi europei del meridione, la guerra civile alle porte in praticamente tutti gli altri Paesi che si affacciano sul Mare Mediterraneo, la radicalizzazione dello scontro nei Paesi Islamici tra Sunniti e Sciiti e soprattutto il riaccendersi della guerra fredda con il blocco asiatico russo-cinese. La minaccia del terrorismo e la quasi certezza dell’uscita britannica dall’Unione Europea si associano al rischio di ricaduta nella recessione di buona parte dei Paesi Emergenti, alimentato dalle difficoltà di una Cina evoluta e imborghesita ma tuttora governata da un regime assolutista e comunista, che potrebbe vedere entrare in grave crisi il proprio sistema bancario-finanziario e, conseguentemente, il tasso di cambio del Renminbi, già oggi la seconda divisa più scambiata al mondo dopo il Dollaro.

C’è dunque il rischio concreto che l’elevatissima volatilità dei mercati arrivi a funzionare da amplificatore dello scoppio di qualcuna delle citate concause, determinando uno choc finanziario simile a quello occorso sette anni addietro. Non ci sarebbe una grande novità nel constatare che di nuovo l’economia reale ne risulterebbe decisamente danneggiata ma stavolta, dopo aver sperimentato una precedente ripresa così esile, i danni della caduta delle borse potrebbero persino essere maggiori.

Sono perciò in molti a chiedersi a quando attendersi la prossima, inevitabile, recessione economica. Ma non sono sicuro che gli osservatori abbiano altrettanto chiari i rischi connessi a un secondo round di crisi finanziaria globale. L’umanità guarda per sua indole sempre positivamente al proprio futuro, spesso ignorando/sottovalutando i pericoli sino al loro effettivo manifestarsi.

La grande liquidità resa disponibile dalle banche centrali agli operatori finanziari ha sinora impedito l’eventualità di un crollo borsistico, ma le cattive notizie in termini di sviluppo reale dell’economia mondiale potrebbero alla lunga avere la meglio in caso di scoppio di nuovi eventi bellici e, come si è visto di recente, ció non resterebbe privo di conseguenze.

Una cosa è comunque certa a tutti gli studiosi: l’equilibrio economico complessivo del mondo occidentale, che resta sostanzialmente compromesso sin dall’inizio del nuovo millennio, non può durare eternamente solo grazie all’intervento delle banche centrali. Tanto per consunzione dell’attuale ciclo economico quanto per l’accrescersi esponenziale dell’ “economia di carta”, arriverà prima o poi il giorno in cui neanche queste ultime avranno munizioni a sufficienza per arginare il panico sui mercati.

A meno di non aver inaugurato nel frattempo una nuova, importante stagione di investimenti infrastrutturali che potranno aiutare l’umanità a traghettare velocemente anche le sue nazioni più povere verso un mondo diverso, basato su una combinazione di abbondanza di risorse naturali a basso costo e diffusione di radicali innovazioni tecnologiche, che insieme potranno liberarla dalla fame, dalle malattie e dall’ignoranza.

6) TELECOM DI FRANCIA

La storia della Telecom Italia, da quando è stata privatizzata in avanti, è coincisa con cronache di raid, scalatori, grandi cordate italiche e straniere, debiti, scalate, veti e veleni. Mai una volta che si fosse portato in primo piano lo sviluppo delle telecomunicazioni italiane, delle reti ad alta velocità, dei sistemi ingegneristici nazionali che vi erano dietro (che anzi, sono defunti in coincidenza con la privatizzazione).

La storia della Telecom Italia, da quando è stata privatizzata in avanti, è coincisa con cronache di raid, scalatori, grandi cordate italiche e straniere, debiti, scalate, veti e veleni. Mai una volta che si fosse portato in primo piano lo sviluppo delle telecomunicazioni italiane, delle reti ad alta velocità, dei sistemi ingegneristici nazionali che vi erano dietro (che anzi, sono defunti in coincidenza con la privatizzazione).

Se possiamo prendere ad esempio questa triste vicenda (o quella -peggiore- delle Autostrade per l’Italia) quale paradigma delle privatizzazioni italiane, è facile sentenziare che sarebbe meglio non farne più altre. E invece no: il governo annuncia che cercherà di incassare dalle privatizzazioni almeno un punto di P.I.L. per ogni anno che passa: leggasi quasi € 20 miliardi all’anno.

Il punto è che le privatizzazioni si fanno su ciò che appartiene allo Stato cioè infrastrutture, reti di pubblica utilità, immobili storici, beni del demanio e aziende che svolgono servizi pubblici. Se il controllo di cui noi Italiani siamo capaci sulla corretta gestione da parte di chi le compra sarà quello sinora mostrato su Telecom, Autostrade eccetera, allora stiamo proprio freschi! Non avrebbe senso per il ns Paese, per riuscire (se va bene) a incassare un punto di P.I.L., ritrovarsi la propria economia con la palla al piede di infrastrutture obsolete e balzelli monopolistici ingiustificati!

Tra l’altro le privatizzazioni non sono una passeggiata di salute nemmeno dal punto di vista degli investitori (immancabilmente stranieri).

Uno dei temi portanti della democrazia finanziaria è infatti lo sviluppo della legalità, che a sua volta si nutre tanto di trasparenza quanto di capacità di controllo e sanzione.

Forse più ancora che per fiscalità e finanziamenti, è soprattutto per la legalità che il grande capitale è spesso rimasto alla larga dall’investire sul mercato italiano.

Se poi proviamo a scendere nel dettaglio della vicenda Telecom (ex) Italia, ci accorgeremo che le regole che i francesi impongono a casa loro nella (quasi impossibile) scalata a qualcuno dei grandi ex Monopoli di Stato da noi invece non valgono, mentre nel caso della scalata francese telefoni (e telefonini) ex di Stato, pur essendo una società quotata in borsa, siamo riusciti a non far valere nemmeno le regole dell’Offerta Pubblica di Acquisto, che ne avrebbe tutelato gli azionisti di minoranza, dal momento che due cordate di grandi gruppi francesi (che Dio solo sa quanto sono coesi tra loro) hanno comprato partecipazioni giusto al di sotto della soglia dell’Opa per poi farle valere insieme nella nomina di un CDA di loro gradimento.

Per la cronaca -fa notare Davide Giacalone- in Italia i francesi hanno comprato 156 aziende per circa €47 miliardi negli ultimi dieci anni, mentre in Francia i “nostri” sono riusciti ad acquisirne 77 ma solo per €5miliardi.

Il “fumus” che le due operazioni dei francesi (di acquisto azioni Telecom entro i limiti in cui scatta l’obbligo di O.P.A.) fossero in realtà coordinate è quasi una certezza e in tal caso, appunto, coordinando i loro interessi essi hanno violato le leggi, ma non c’è stato un solo magistrato che si è permesso di aprire un’inchiesta!

L’Italia mostra perciò ancora una volta di avere non solo una normativa inadeguata a proteggere gli interessi nazionali (e a limitare di conseguenza le gabelle che gli ex Monopoli di Stato impongono ai consumatori) ma di non disporre nemmeno di una magistratura che abbia il coraggio di applicare quella che c’è.

Il Governo poi, con il suo silenzio, mostra addirittura di non avere nemmeno uno straccio di strategia economica industriale, o peggio qualche interesse privato.

In particolar modo la figuraccia del Governo si dilata se pensiamo che, dopo questo passaggio essenziale dell’impresa di controllo di Telecom, il ricavato in soldoni della sua vendita di Telecom Brasile finirà nelle mani sbagliate e con ogni probabilità contribuirà ad acquisire il controllo di Mediaset, sempre con il sistema delle scatole cinesi, tanto caro ai tempi dell’Avvocato, dell’Ingegnere e del Contadino e che oggi si pensava avessimo archiviato per sempre.

Una volta ottenuto anche questo, un pezzo importante di infrastrutture per le telecomunicazioni italiane (torri dei ripetitori comprese, magari in compartecipazione con F2I) sarà controllato dallo stesso uomo forte, Vincent Bollorè, che con il suo dominio su Vivendi, Telecom e, tra poco, di Mediaset, con le sue partecipazioni qualificate in Mediobanca, Generali e mezzo gotha della finanza europea, al confronto fa apparire il Silvio nazionale come una verginella.

Dal momento che si brinda allegramente al capitale di ventura, non stupisce più nessuno che ultimi giorni sia apparsa la notizia dell’offerta di pubblico scambio (cioè senza quattrini per gli azionisti di minoranza) per Rizzoli Corriere della Sera da parte di Urbano Cairo, già titolare di numerose testate editoriali e patron di La 7.

Di fatto, dopo che Berlusconi avrà venduto egli sarà il nuovo e unico Tycoon italiano delle televisioni. Un altro capolavoro tutto a favore del pluralismo informativo sul quale ancora nessun politico si è coraggiosamente pronunciato…

Se ci aggiungiamo che il progetto della Nuova Rete Veloce (New Generation Network, NGN, nato ai tempi del primo governo di Berlusconi) resta al palo perché ancora non si sa chi ci metterà i quattrini, in un settore che risulta vitale affinché gli altri settori economici crescano e rimangano competitivi (quello delle infrastrutture per le comunicazioni), la risorsa infrastrutturale più preziosa per costruire la NGN è proprio la rete Telecom, che però non viene via gratis.

Si mormora che sarà ceduta da quest’ultima per €14,9 miliardi, invocando genericamente l’intervento del denaro dei risparmiatori postali (della Cassa Depositi e Prestiti) per fare gli investimenti.

Ma forse quando ciò si sbloccherà saranno già arrivati gli spagnoli di Telefonica che prima di Bolloré non erano riusciti nella scalata a Telecom mentre stavolta (se metteranno i quattrini sul tavolo) sembrano essere i promissari designati. Come diceva quel vecchio detto:” Francia o Spagna, purché se magna!”

7) DAI FONDI INDICIZZATI E DALL’INTELLIGENZA ARTIFICIALE LA NUOVA CONCORRENZA NELL’ASSET MANAGEMENT

Uno tra i più insospettabili comparti economici tra quelli che sono riusciti sino ad oggi a rimanere “protetti” dalla concorrenza è quello della Gestione dei Patrimoni.

Uno tra i più insospettabili comparti economici tra quelli che sono riusciti sino ad oggi a rimanere “protetti” dalla concorrenza è quello della Gestione dei Patrimoni.

Soprattutto in Italia, dove l’influenza dominante di Bankitalia ha inciso maggiormente nello scoraggiare la nascita di nuove iniziative e nell’imporre forti costi regolamentari a tutti coloro che esistevano già.

Non sorprende che la Banca d’Italia (che per inciso appartiene a soggetti privati ma che esercita un potere rilevante data la limitatezza degli altri poteri dello Stato), regolamentando tutti i settori che hanno anche lontanamente a che fare con le banche, ha contribuito a eliminare la concorrenza fra gli operatori. Ciò che sorprende è che nessuno ne parli.

La ex banca centrale nazionale (oggi ridotta a mero istituto di vigilanza per le banche piccole e gli altri intermediari finanziari) in virtù della necessità di esercitare un deciso controllo sul credito e sulle attività correlate alla sollecitazione del pubblico risparmio (cui peraltro dovrebbe supervedere la sonnacchiosa CONSOB) ha difatti impedito ogni forma di concorrenza tra i gestori dei patrimoni, imponendo addirittura sistemi di calcolo delle performances basati sui “benchmark” assai fuorvianti rispetto al mero calcolo del risultato netto di periodo che spetta ai risparmiatori dopo aver dedotto le ingenti spese e tasse.

Non solo dunque i professionisti di questo Gotha del denaro hanno sempre ottenuto importanti gratificazioni personali, ma inoltre la crescita smisurata dei risparmi degli ultimi anni nonché delle quotazioni delle Borse Valori di tutto il mondo ha moltiplicato -in assenza quasi di concorrenza sui risultati- l’ambito delle loro attività (si calcola che nel mondo essi gestiscano quasi 80 mila miliardi di dollari). Sino ad oggi.

Sì perché nel frattempo sta arrivando dal resto del mondo una forte competizione internazionale da parte di fondi indicizzati e di operatori globali ma “low-cost”, che si basano su sistemi “robotizzati” di gestione e famiglie di fondi che ripartiscono i rischi a livello globale.

Il fenomeno di traslazione dai fondi gestiti attivamente a quelli indicizzati e “automatici” poggia su un fondamento molto rilevante: una volta sottratte le ricche commissioni di gestione, le performances che i professionisti del settore sono stati in grado di accumulare sino ad oggi sono state particolarmente deludenti: un recente articolo dell’Economist punta il dito proprio su di esse: il 91% dei gestori che si rivolgono ai Paesi Emergenti ha fatto peggio della media degli indici di borsa dove essi hanno investito. Il 95% di quelli che hanno investito sul reddito fisso ha invece fatto peggio degli indici dì riferimento.

Questo perché nel lungo periodo è oggettivamente assai difficile fare meglio della media del mercato. Cavalcano quest’onda lunga i grandi gruppi internazionali che offrono sterminate famiglie di fondi “indicizzati” e che possono proporre “robo-advisers” on-line, in grado cioè di tracciare via internet un profilo del cliente che si collega e capaci di valutare di conseguenza le “asset class” da preferire.

Ma la traslazione avviene anche perché ciò che emerge dalla maturità dei mercati finanziari è che, se si vuol coltivare seriamente l’alternativa della gestione “attiva”, il lavoro si fa molto arduo.

Sono pochi i grandi investitori come Warren Buffett che effettuano una vera analisi fondamentale del business e delle prospettive di lungo termine (che spesso sono in contrasto con quelle di breve periodo). È un lavoro duro e da veri intenditori, che comporta tra l’altro la necessità di mantenere a lungo la posizione presa, evitando di farsi distogliere dalle (sempre maggiori) oscillazioni del mercato e necessità quindi ti grande indipendenza e nervi saldi. Forse anche per questo un tale gestore è “rara avis”…

Per tutti gli altri, i numeri parlano chiaro: oltre oceano l’esodo dei capitali dalle società che gestiscono i risparmi a quelle che li investono in fondi “indicizzati” cresce ogni giorno, comportando una vera e propria rivoluzione. Non ci vorrà molto perché il fenomeno si estenda anche all’Europa, che sin’ora ha resistito in virtù di due fattori: la forte regolamentazione che affligge soprattutto gli intermediari “non bancari” e la prevalenza degli operatori bancari che agiscono in mercati decisamente oligopolistici. Qualche ulteriore freno al l’esodo arriva anche dalla difficoltà oggettiva per i piccoli risparmiatori di investire oltre confine.