Italiano

ItalianoL’incertezza del dopo – Brexit stavolta riguarda l’italia

Edizione Luglio 2016

INDICE:

- In sintesi

- La sfida di Renzi e i vizi gattopardeschi dei banchieri-politici

- Possiamo attenderci una nuova locomotiva americana?

- Europa

- L’economia “liquida” dell’era digitale

- Il futuro non è più quello di una volta

- L’analisi geopolitica del voto britannico

1) IN SINTESI

Mentre America e Paesi Emergenti tornano a respirare, con una lieve ripresa dei corsi di tutte le materie prime, arieggiati dai refoli di ripresa che spirano da oriente e si propagano nei confronti dell’intera area del Pacifico (con la sola eccezione del Giappone), l’Europa inizia a guardare alla tenuta dell’Unione a partire dalla capacità che riuscirà ad esibire nel salvare la prima vera vittima del Brexit: il sistema bancario, con particolare accento su quello italiano.

Intendiamoci, il quadro generale a breve termine è forse migliore di quanto si possa immaginare se rivolgiamo la nostra attenzione alle Borse e alla produzione industriale. Cosa che può far ben sperare in un inizio di Luglio che potrebbe vedere una discesa dell’indice di volatilità dei principali mercati, dopo i picchi di fine Giugno.

Il problema stavolta sembra tutto politico, dal momento che ad essere in discussione sono il consenso popolare riguardo all’Unione Europea e i leaders politici che ne sono a capo.

Anche la crisi delle quotazioni dei titoli bancari che si è manifestata di recente riflette la scarsa fiducia del mercato nella capacità che mostreranno i principali Paesi dell’Unione nell’armonizzare i diversi andamenti economici e le diverse istanze di un vecchio continente ancora molto lontano da una vera unificazione politica.

I settori economici che si prevede potranno restare sugli scudi sono principalmente quelli finanziari e assicurativi, mentre quelli che possono andare meglio riguardano le tecnologie in generale e in particolare le produzioni biologiche e farmaceutiche, le imprese che lavorano sugli sviluppi del software (in particolare nelle applicazioni dell’intelligenza artificiale ai principali servizi online, nei sistemi di analisi dei cosiddetti “Big Data” e nell’entertainment).

Resta in territorio positivo l’industria manifatturiera mentre si prevedono tensioni e risultati inferiori alle attese per tutto il comparto del tessile, moda, abbigliamento e arredo, con evidenti pesanti ricadute per il sistema-Italia, che poggia principalmente su di esso e sull’alimentare (per fortuna meno in difficoltà).

2) LA SFIDA DI RENZI E I VIZI GATTOPARDESCHI DEI BANCHIERI-POLITICI

Il guanto é stato gettato. Renzi non ci sta a guardare inerme la crisi di capitale di buona parte delle banche italiane e non le vuole vedere generare panico diffuso tra i depositanti applicando le norme sul bail-in (che in effetti si adattano alla crisi di singole banche ma non a una crisi di sistema) le quali prevedono che le banche vengano salvate con il denaro dei contribuenti.

Dunque per ricapitalizzare le banche Renzi é pronto a profondere (molte) risorse, ampliando d’un colpo il debito pubblico, rischiando un downgrading del giudizio di solidità del Paese da parte delle Agenzie di Rating e suscitando le ire dei burocrati di Bruxelles (e dei tedeschi, loro malcelati burattinai), sebbene quest’ultima abbia già accordato all’Italia il “permesso” (bontà sua) di finanziare a breve termine le banche in difficoltà per €150 miliardi.

Ma il problema non sta nella liquidità del sistema bancario, bensì nella sua capitalizzazione, senza la quale l’erogazione del credito non può che bloccarsi.

A spingere Renzi a cotanto coraggio (la minaccia di invocare l’art.107 del Trattato dell’Unione che prevede aiuti di Stato in situazioni eccezionali é la più estrema possibile) è probabilmente anche la situazione di profonda sfiducia sull’esito del referendum indetto a Ottobre sulle riforme da lui promosse, nonché la certezza che la cintura di protezione che circonda le prossime emissioni di titoli da parte del Tesoro italiano (costituita dalle stesse banche) si dissolverebbe nel nulla se la crisi delle quotazioni di borsa dell’intero sistema bancario non terminasse presto. Se a Ottobre l’esito del referendum dovesse ingenerare una crisi di governo in Italia, il caos sui mercati finanziari (non soltanto nazionali) sarebbe una certezza e una nuova recessione provocherebbe il panico sul debito pubblico, mentre una nuova fuga dei capitali dal Paese è di fatto già in corso.

Una prima opzione alternativa ad un aiuto di Stato diretto alle banche in difficolta di capitale proprio è quella della ricapitalizzazione del Fondo Atlante, che sta anche allestendo una sezione dedicata all’acquisto di crediti incagliati, l’altra è quella dell’intervento della Cassa Depositi e Prestiti, cassaforte dei risparmi postali (formalmente un organismo non governativo). È anzi possibile che sia quest’ultima la sottoscrittrice della ricapitalizzazione di Atlante. Ma sono questioni formali, la sostanza non cambia. L’Italia necessita di una guida forte e di avere pochi ostacoli dall’Unione Europea, che senza di essa vedrebbe probabilmente la propria fine.

Ma il quadro non sarebbe affatto completo senza tenere conto delle cause di tutto ciò. Se la crisi del sistema si fosse generata a seguito di un cataclisma non resterebbe a Renzi che andare avanti a testa bassa, per evitare il peggio.

Se invece le cause della crisi sono nostrane e non vengono né rimosse né enunciate, allora non si tratta di fare la voce grossa con uno Junker che è già un morto che cammina ma si rischia un nuovo, gigantesco, spreco di Stato, senza che la falla venga turata!

Già perché nessuno parla dell’inadeguatezza dei profitti e delle dimensioni delle banche, dei grandi capitali scialacquati in donazioni e prebende dalle fondazioni bancarie azioniste di molte di esse, dei crediti facili erogati agli amici della politica, del mancato taglio dei costi gestionali e dei relativi posti di lavoro in eccesso, dei ricavi artificialmente sostenuti da un cartello vero e proprio di tariffe fuori mercato praticate nei confronti dell’intero Paese con la colpevole complicità di Banca d’Italia.

Nessuno se ne è preoccupato mentre il parlamento approvava le norme sul bail-in, quando si sarebbe potuto prevenire il problema!

La politica non ha insomma mai smesso di attingere a piene mani a un contenitore creditizio oramai vuoto, che per di più in tale situazione blocca l’economia reale. Oggi pretendere di riempirlo di denaro pubblico che la Banca Centrale Europea ci dovrebbe continuare a fornire alle prossime emissioni di titoli di Stato è cosa possibile, a condizione che tutto cambi…perché tutto cambi davvero!

Insomma, ammazziamo il gattopardo, come scriveva quel giornalista Italo-americano, altrimenti non potremo evitare il collasso nazionale, nè restare in Europa, nemmeno se lo volessimo.

3) POSSIAMO ATTENDERCI UNA NUOVA LOCOMOTIVA AMERICANA?

Dopo un trimestre “fiacco” per il Prodotto Interno Lordo e un lungo grigio periodo di calo negli utili aziendali (oltre un anno) l’America è tornata ad entusiasmare gli investitori con un risveglio tanto repentino quanto inaspettato, diradando i dubbi che iniziavano a serpeggiare tra chi se ne intende circa l’eccessivo livello dei corsi azionari in termini di numero di volte gli utili.

L’aspettativa era quella di un calo medio dei profitti (anno su anno) del 5%, dopo una discesa che era stata marcata quasi al 7% nel primo trimestre 2016. Il confronto con le valutazioni implicite nei corsi di Wall Street sarebbe stato immediato e feroce (siamo a circa 20 volte gli utili, in media), invece c’è molto ottimismo sui numeri che dovrebbero venire fuori, che ha riportato il listino vicino ai massimi di sempre.

La media degli ultimi quindici anni è stata di 16 volte gli utili, ma senza dubbio i tassi medi del periodo non erano così in basso come oggi, spingendo in alto il moltiplicatore degli utili e facendo diventare più appetibili i dividendi distribuiti, se paragonati ai rendimenti quasi nulli dei titoli a reddito fisso.

La prova del nove però che la Borsa americana attira capitali dal resto del mondo e sale quasi a prescindere dagli utili è il fatto che anche i titoli di Stato U.S.A. Sono in grande spolvero negli ultimi giorni, anche se la caduta dei timori di un rialzo a breve che possa essere imposto dalla Federal Reserve li ha indubbiamente aiutati.

L’America, dopo aver assaporato la solidità della ripresa economica interna e il calo “storico” della disoccupazione, resta in questo momento il “paradiso sicuro” degli investitori istituzionali e i suoi corsi ne riflettono la liquidità e la tranquillità, quantomeno fino ai risultati delle elezioni presidenziali di Novembre, che potrebbero spaventare dovesse vincere Trump. Una cosa è però probabile: che la Fed sino a quel momento non rialzerà i tassi di interesse.

Buona parte poi dei recenti crolli dei profitti delle aziende quotate in America riguardavano i titoli “energetici”, i cui corsi dalla fine di Giugno sono invece risaliti, quando è apparso probabile che le forti oscillazioni dei prezzi petroliferi non si vedranno più per un bel po’.

Le incertezze restano, indubbiamente, sia perché i tassi alla fine dovranno salire ugualmente, come pure per l’attesa di rialzo dell’inflazione, che potrebbe essere sospinta tanto dalla Sterlina inglese quanto dal Renminbi cinese, sebbene per il momento possa anche essere presa come una buona notizia.

Certo è molto che non si dormono sonni tranquilli a Wall Street, ma questo non le impedirà di restare in cima alle preferenze degli investitori.

Il nervosismo si riflette piuttosto nella sempre elevata volatilità dei mercati e nella peggiore performance delle borse asiatiche ed europee:

- seri dubbi riguardano la prospettiva di crescita del P.I.L.cinese e la conseguente possibile ulteriore svalutazione del Renminbi,

- un freno allo sviluppo indiano potrebbe derivare dall’accresciuto prezzo del petrolio,

- un possibile declino della borsa giapponese non è da escludere in relazione alla mancata crescita e alla “fiammata” deflazionistica appena registrata che pone un’ipoteca sulla permanenza al governo di Shinzo Abe,

- dati contrastati invece arrivano dal Brasile, che deve ancora mostrare al mondo di essere in grado di controllare la propria spesa pubblica,

- come pure dalla Russia, che ha visto una forte crescita della produzione industriale interna, in risposta agli embargo decretati ai suoi danni, ma continua a veder scivolare i consumi dei propri cittadini, che stanno sopportando gli effetti di una prolungata recessione.

- Gli effetti della Brexit invece potrebbero ancora mostrarsi nel panorama frastagliato delle borse europee, colpite dal rischio di definitivo affossamento del settore bancario italiano e da nuove tensioni interne tra i Paesi membri dell’Unione. La Grecia infine non ha mai smesso di preoccupare i mercati e, se non fosse per l’aspettativa di un nuovo importante intervento della Banca Centrale Europea, i mercati sarebbero molto meno liquidi di ciò che sembra,

Uno scenario ancora una volta incerto a livello globale dunque, ma con le sembianze di un nuovo vigore da parte delle grandi protagoniste del mercato finanziario: le multinazionali americane che fanno più che mai i muscoli, ampliano lo spettro dei loro investimenti internazionali e ritornano prepotentemente a colonizzare i mercati emergenti, anche perché altrimenti lascerebbero il campo libero alle loro rivali cinesi.

Ne consegue una performance sopra le grigie attese di pochi mesi fa per i mercati finanziari dei Paesi in via di sviluppo, soprattutto i minori, visto che i timori si concentrano su Brasile Cina India e Russia.

Se questo significherà che la locomotiva americana torna a macinare crescita e investimenti è ancora presto per dirlo, ma è pur sempre una speranza, di cui il mondo nel corso di questo strano anno bisestile ha più bisogno che mai.

Nel frattempo godiamoci l’ennesimo rialzo delle borse più ricche e cerchiamo di dimenticare cosa può succedere a quella italiana se la “questione” delle banche non sarà risolta in fretta!

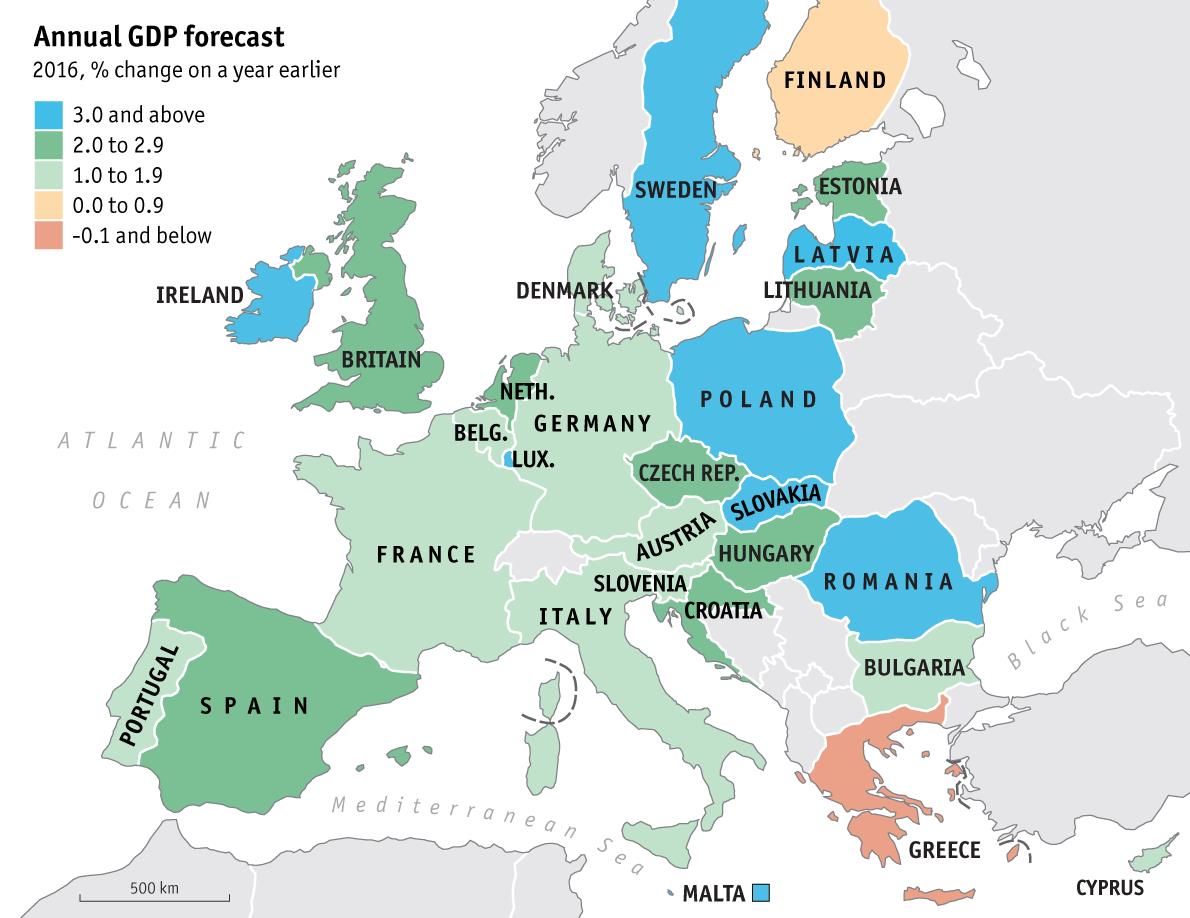

4) EUROPA

Se facciamo eccezione per vari motivi riguardo all’Irlanda, tra quelle di tutti i membri dell’Unione, l’economia tedesca è dal 1994 ancora quella che performa meglio, con una crescita stimata poco sotto al 2% ma costante leggermente al di sopra delle aspettative.

Anche per questo motivo a Giugno ci si aspetta una lieve ripresa dell’inflazione, anch’essa intorno al 2% annuo destagionalizzato, parzialmente dovuta alla ripresa dei costi petroliferi.

Dopo Irlanda e Germania l’altra economia che ha mostrato forte capacità di recupero e oggi corre di più in Europa è quella spagnola, che dovrebbe concludere il 2016 con una crescita poco inferiore al 3%, ma dove l’inflazione sembra restare in territorio negativo, intorno al -1%, segnalandone la debolezza dei consumi.

In realtà, nonostante un quadro di crescita generale come quello sopra riportato, l’indice di fiducia nell’economia scende intorno al -3% per l’industria e al -7% per le famiglie in Europa, segnalando dunque la scarsa solidità della ripresa in atto.

Anche i consumi che nel complesso si mostrano in crescita di circa il 3,5% in media europea in realtà segnalano uno spostamento in direzione della necessità di ripristino dei beni di consumo durevole, lasciando ben poco spazio alla loro parte voluttuaria.

Non devono ingannare nemmeno i recenti rimbalzi dei mercati finanziari europei, più o meno profondamente colpiti dopo i risultati del referendum britannico: il “sentiment” degli investitori resta negativo, se non fosse per la forte liquidità in circolazione sui mercati finanziari e l’attesa di ulteriori interventi della Banca Centrale Europea. Alta resta anche la volatilità dei corsi borsistici e anche questo contribuisce ad alienarne la fiducia dei risparmiatori, che tendono a spostarsi di nuovo sugli immobili.

Poco mosso invece il mercato del reddito fisso, ma si sa che è profondamente sedato dagli interventi della BCE.

5) L’ECONOMIA “LIQUIDA” DELL’ERA DIGITALE

Tutti noi siamo abituati a lavorare, guadagnare, spendere (principalmente per fare acquisti) e risparmiare attraverso la moneta, espressa in una, due o tre divise al massimo. I nostri pagamenti li facciamo quasi solo per contanti, o a mezzo assegni o carta di credito nella medesima valuta.

Tutti noi siamo abituati a vivere in una residenza di proprietà (in particolare in italia) e quando non lo è si tratta comunque di “casa” con dentro i nostri oggetti e le ns personalizzazioni, per le quali abbiamo stipulato un contratto di affitto a lungo termine.

Tutti noi ci spostiamo spesso fisicamente e lo facciamo principalmente in automobile, qualche volta in treno o in aereo, soprattutto per lavoro, per la famiglia o per i nostri hobbies.

Tutti noi siamo abituati da generazioni a svolgere uno, due o tre lavori al massimo, inquadrati nell’ambito di un rapporto di lavoro continuativo, spesso a tempo indeterminato e spesso a stipendio fisso per una società/organizzazione con fini di lucro (che però magari da tempo non fa utili), in una sede soltanto (o due o tre al massimo) dove ci rechiamo tutti i giorni (lavorativi) o quasi.

Pochi di noi invece posseggono azioni o quote (o sono cooperatori) della/delle società per la/le quale/i lavorano. Pochi di noi lavorano già on-line, si incontrano su una chat o su Skype, si scambiano documenti via internet o movimentano incassi e pagamenti dal proprio PC, tablet o smartphone.

Magari usano tantissimo la rete ma solo per i social networks, i giochi, la musica o i film.

Pochi di noi lavorano da casa, in costante trasferta o utilizzano uffici condivisi, lavorano per società o organizzazioni cui partecipano attivamente al capitale e alle decisioni. Ancora pochi ottengono per il lavoro svolto un compenso variabile che dipende anche dal lavoro della squadra, ancor meno di noi vengono pagati anche con i beni che la ns organizzazione produce e pochissimi hanno familiarità con il concetto di “comunità” che vediamo meglio per questioni filantropiche o per la scuola dei figli.

Sempre pochi di noi gestiscono già on-line i loro risparmi, ricevono un cedolino telematico dal datore di lavoro, fanno riunioni virtuali partecipando a conference-call, studiano, si laureano o si aggiornano con sistemi telematici, guadagnano ogni mese dalla performance di gruppo (a meno che non partecipino attivamente a qualche catena multilivello di network marketing, che non è esattamente la stessa cosa).

È indubbio però che un eccesso di digitalizzazione delle nostre vite può provocare dei forti mal di testa, soprattutto ai più che non sono nati dopo il nuovo millennio, che non sono pratici nell’adottare i sistemi informatici per riuscire a gestire la complessità della miriade di opzioni che internet ci propone, che non sono a loro agio nel variabilizzare buona parte della propria vita attiva, a viaggiare in car-sharing , a condividere con altri persino la scrivania dove lavorano in nome dell’efficienza di mercato, che non sono tranquilli ad archiviare tutti i loro documenti sulla nuvola e a contabilizzare i loro risparmi magari in bit-coin…

Molti, moltissimi di noi non trovano normale tutto ciò e rischiano di prendersi un esaurimento nervoso a veder cambiare il loro spazio vitale così rapidamente !

Eppure il nostro futuro (per niente forse così grigio e difficile) è molto probabilmente fatto di tutte queste novità e di molto altro, magari un po’ più comode da gestire rispetto ai sistemi attuali ma sicuramente tali da generare una condizione umana molto più variabile, fluida, incerta e al tempo stesso piena di opportunità alternative (ma solo per chi le sa e le vuole cogliere).

Qualcuno (a partire dal grande Zygmunt Bauman) ha solo iniziato ad analizzare il fenomeno dal punto di vista umano, chiamandolo “società liquida”, qualcun altro ha già messo in pratica questo nuovo stile di vita partecipando a una start-up tecnologica, o avviando la propria attività nelle vendite “multi-level”, che ovviamente non si avvalgono dei canali commerciali tradizionali.

C’è anche chi ha già abbandonato da tempo il posto di lavoro fisso (o ne è stato costretto) e si è messo a lavorare in varie direzioni in quei nuovi ambienti denominati “co-working” dove paghi un canone mensile per disporre di una moltitudine di servizi e vedi cambiare le persine e le attività lavorative intorno a te alla velocità della luce.

Tuttavia in un’economia dove ogni abitudine si disgrega e tutte queste innovazioni si diffondono a macchia d’olio, oltre alle condizioni di lavoro cambiano anche tantissime altre cose: le banche, le assicurazioni, le abitudini e i servizi ad esse collegati, le vacanze, le scuole, la giustizia, le automobili e gli altri mezzi di trasporto, i contenuti multimediali, le tessere dei partiti e dei circoli sportivi, eccetera…

La variabilità di ogni possibile aspetto della vita (lavorativa e privata) può non essere un problema se ci si organizza a gestirla con sistemi informatici, magari con apparati mobili come un “phablet” (un telefonino/tavoletta in grado di fare tantissime cose contemporaneamente). Ma è un problema se non si è “nativi digitali”, se non ci si trova in località caratterizzate da connessioni digitali veloci, se non si dispone di taluni strumenti tecnologici dell’ultima generazione.

È invece oggetto di sconforto per tutti coloro che, a causa dei cambiamenti impetuosi nel modo di vivere e lavorare, vengono spazzati via dalla pressione competitiva delle aziende che lavorano sulla rete.

È uno uno stress più forte per le classi sociali meno abbienti, per gli anziani, per i pensionati, per coloro che svolgono lavori manuali (e ce ne sarà sempre qualcuno).

È terribile per chi non trova più il proprio bancario di fiducia a consigliarlo e rischia di perdere tutti i propri risparmi tramite investimenti on-line errati.

È odioso per le imprese tradizionali, per i professionisti dell’altro ieri, per le case non domotizzate, per moltissime attività economiche “abituali”, per la pubblica amministrazione, per la sanità, i ristoranti “classici”, le palestre di una volta, i cinema, le televisioni.

Con l’innovazione al galoppo tutto cambia, compresi i prodotti alimentari e quelli per l’igiene.

Sono dunque moltissime le persone che rischiano di perdere nel nuovo mondo digitale ogni punto fermo, di essere lasciate indietro senza nemmeno la speranza di ricevere assistenza pubblica per il semplice fatto che i governi sono assillati dai disavanzi di budget e dai debiti pubblici e possono riservare sempre meno risorse alla solidarietà e alla riqualificazione dei senza-lavoro.

Ovviamente ciò non è accettabile, sebbene non esistano soluzioni semplici ai problemi umanitari posti dalla svolta epocale in corso.

Ma innanzitutto bisogna rendersene conto.

Se non facciamo molta attenzione, gli interessi finanziari che corrono dietro all’economia “liquida” e che rischiano di arrivare a sbriciolare le nostre vite rimuovendo ogni genere di punti di riferimento in nome del libero mercato e della più elevata produttività potranno arrivare a liquefare quel che resta della nostra società civile, con la possibilità di essere riportati tutt’a un tratto all’età della pietra!

Perciò chi esprime in fondo un qualche disagio nel prenderne atto non chiamatelo “luddista”: si può essere assai favorevoli al progresso tecnologico senza doversi sottomettere, in nome di quest’ultima, alla liquefazione di ogni punto fermo della vita umana, magari provocato dall’eccesso di globalizzazione forzosa.

6) IL FUTURO NON È PIÙ QUELLO DI UNA VOLTA

Strana epoca quella in cui l’umanità si è cacciata, alle soglie del 21.mo secolo:

- la corsa tecnologica ci coccola e ci solleva da ogni dolore, disagio, o sforzo manuale, ci fornisce soluzioni a basso costo per fare qualsiasi cosa (dal giro del mondo alla costruzione di navi, torri o supercomputer)e ci consente di ottenere molte più informazioni di quelle che riusciamo a gestire;

- la disponibilità di risorse monetarie ci sembra totalmente insufficiente per acquisire tutto ciò che pensiamo di aver bisogno, gettandoci in uno stato di ansia e affaticamento intellettuale, di precarietà del posto di lavoro, di instabilità sociale, di poca volontà di pensare costruttivamentex al futuro e alle generazioni successive, di scarsa soddisfazione in generale.

Detto così sembra un vero paradosso: potremmo chiederci se con le ultime conquiste della scienza abbiamo raggiunto l’inferno invece che il paradiso, ma resterebbe una considerazione di ordine filosofico e spirituale.

Detto così sembra un vero paradosso: potremmo chiederci se con le ultime conquiste della scienza abbiamo raggiunto l’inferno invece che il paradiso, ma resterebbe una considerazione di ordine filosofico e spirituale.

Mentre per certo ben pochi di noi oggi avrebbero voglia di tornare indietro nei secoli, anche perché data la limitata durata media della vita fino a poche generazioni addietro, tornando indietro nei secoli molti di noi forse sarebbero già morti o fisicamente invalidi.

Eppure la scienza, la tecnologia, le ricchezze materiali, le case e le automobili, il riscaldamento/condizionamento, l’informatica e la sanità sono tutte conquiste di cui dovremmo andare molto fieri. Forse anche l’avvento di quel che denominiamo con qualche approssimazione “democrazia” deriva dai progressi della tecnica.

Ciò nonostante, quel che sta accadendo oggi, alla maturità della rivoluzione industriale, è che l‘uomo è soltanto giunto a sottoporsi a nuove forme di schiavitù: quella di dover restare continuamente al passo con i tempi, con il know-how, con la formazione e la cultura scientifica in generale, per potersi mantenere al passo con i tempi ma soprattutto per riuscire a mantenere il proprio posto di lavoro. La formazione è oramai continua, come una un meraviglioso dolcetto di cui però abbiamo già fatto indigestione, dal momento che dobbiamo ingugitarne quantità industriali, solo per restare al passo coi tempi.

Eppure basterebbe poco: a produrre tutto il cibo di cui abbiamo bisogno basta solo il 2% della popolazione mondiale, per produrre l’abbigliamento e gli altri beni essenziali poco più…

Rimanere al di fuori degli ingranaggi del mondo lavoro, nel quale si definisce necessariamente la vita anche dal punto di vista economico e sociale, significa molto spesso per l’uomo del XXI secolo, raggiungere presto la disperazione e la rovina economica. Difficile oggi rimanere ai margini della società moderna, contentarsi di poco, non restare fortemente connessi alla rete, non voler usare l’energia per muoversi, scaldarsi, curarsi. È roba da asceti, filosofi, sciamani e forse anche rivoluzionari (e come tale sovversivi da contenere e isolare). Cioè è attuabile solo per pochi, senza famiglia e magari senza nemmeno una stabile abitazione.

Senza pensare che tra l’altro le singole nazioni hanno programmi di spesa ogni anno crescenti, spesso anche per fini solidali e benefici, ma per poterseli permettere obbligano i loro cittadini a pagare tasse su qualsiasi cosa, impendendo ai più di sottrarsi al ciclo di produzione e consumo.

Il punto è che non si tratta di un eccesso dei nostri tempi, di un’esagerazione dovuta alla sbornia di modernizzazione che presto ci farà rientrare nei canoni entro i quali l’umanità è sempre vissuta: se si guarda bene si comprende che tutto quello che stiamo vedendo è niente a fronte di ciò che sta per succedere: quanto a rivoluzione tecnologica/digitale sembra proprio che siamo solo all’inizio!

Ma i benefici delle innovazioni, del progresso e dell’automazione rischiano di appartenere ai soliti pochi, mentre affinché i più ci guadagnino anch’essi sarà necessario procedere ad attente politiche redistributive del reddito piuttosto che all’accelerazione dei ricambi generazionali, innaffiando le nuove leve con molta, molta cultura scientifica e formazione professionale.

Sono oramai due secoli che assistiamo al ciclo di innovazione tecnologica-disoccupazione conseguente-incremento della produttività-miglioramento del reddito disponibile. Sino ad oggi anche i peggiori luddisti hanno dovuto ammettere che la disoccupazione procurata dall’automazione industriale alla fine portava benefici per tutti. Ma oggi potrebbe essere diverso: i detentori del capitale investito in innovazione la utilizzano per concentrare in poche mani la loro ricchezza e spesso appartengono a quell’1% dell’umanità che ha lo stesso reddito di 3,5 miliardi tra gli individui più poveri.

Spesso poi le innovazioni “digitali” non generano “occupazione tecnologica” computer, robot e impianti che prendono in permanenza il posto degli esseri umani, sollevandoli da un lato dalle loro fatiche ma anche spiazzandoli ed eliminando il loro ruolo sociale, dunque emarginandoli.

Non esistono rispose politiche preconfezionate al dramma dei nostri giorni, in cui sempre più attività economiche del passato tendono a morire di inedia mentre nuovi modelli di business si affermano senza impiegare individui. La cosa avviene nel mondo e nel tempo a macchia di leopardo, lasciando intere nazioni al palo perché arretrate dal punto di vista digitale come pure per lo stesso motivo intere generazioni a riposo.

L’unica certezza è che il fenomeno richiede molta molta attenzione da parte di chi governa, prima che monti un’onda di scontento che rischia di travolgere la stabilità delle istituzioni sociali!

7) L’ANALISI GEOPOLITICA DEL VOTO BRITANNICO

(RACCONTA UNA STORIA MOLTO DIVERSA DA QUELLA DEI TELEGIORNALI )

Ho letto una recente analisi geopolitica del voto britannico e ne sono rimasto basito, tanto per le osservazioni mosse, quanto per le possibili conseguenze del voto che -correttamente- quell’analisi mette in evidenza:

Le classi sociali più povere e con minori prospettive sono anche quelle più numerose e dove i sondaggi hanno toppato le loro previsioni

- La crisi finanziaria del 2008 ha indubbiamente colpito più loro e la ripresa che ne è seguita non ha mai completamente compensato la perdita di sicurezza e di potere d’acquisto subìta, mentre l’establishment finanziario negli anni recenti ha moltiplicato le proprie fortune,ma centrando il divario sociale

- Le stesse categorie più deboli della popolazione britannica sono quelle che hanno avuto il peggiore impatto dall’immigrazione “forzosa” imposta dall’Europa

- Uno dei fattori determinanti del voto è stata di conseguenza la perdita della “sovranità ” percepita sul proprio territorio da quelle classi

- Le tensioni sociali che ne derivano sono difficilmente ben percepite dalle classi più alte della popolazione

- Dunque il voto è stata l’occasione per rivoltarsi contro l’establishment finanziario della capitale (buona parte del quale di provenienza straniera), e contro quelle èlites del loro Paese intellettualmente più aperte, che hanno beneficiato di più dell’arrivo dei capitali stranieri

- Una punizione implicita insomma ai loro stessi concittadini più fortunati per non aver tenuto nel giusto conto i fattori di benessere più importanti per le classi più deboli!

Ancor più sono scioccanti le conseguenze, anche riguardo ai rapporti della G.B. con gli altri membri di quell’espressione ancor oggi meramente geografica (per citare una famosa frase di Metternich concernente l’Italia) che è l’Europa continentale:

- La polarizzazione della ricchezza che è conseguita alla crisi del 2008 e poi alla ripresa (selettiva) dell’economia britannica non è stata priva di conseguenze politiche: le classi meno abbienti hanno accusato il colpo e sono frustrate da un sistema economico e normativo che sta loro sempre più stretto;

- Chiunque guiderà il Regno Unito nei prossimi anni dovrà tenerne conto, riformulando la politica economica sulla base delle istanze che sono emerse dal voto, da considerarsi soltanto come la punta dell’iceberg di un’insoddisfazione popolare che si estende a tutte le popolazioni occidentali;

- Difficilmente Bruxelles riuscirà a “fargliela pagare” al Regno Unito, perché potrebbe trovarsi subito dopo di ciò una lunga serie di altri Paesi dell’Unione pronti a fare altri referendum dal momento che anche dalle loro parti pr classi sociali inferiori hanno subito l’onta dell’immigrazione forzosa e quella dell’impoverimento sociale

- Più probabilmente la Gran Bretagna approfitterà dell’occasione dell’ostracismo europeo per stringere i rapporti con i Paesi del Commonwealth e con la più grande delle sue ex-colonie: gli U.S.A., visti come una valida alternativa strategica e commerciale al vecchio continente;

- Assai difficilmente si avvereranno poi le affrettate previsioni di drastica discesa del commercio internazionale con i Paesi europei, con l’unica eccezione della progressiva riduzione della concentrazione di istituzioni finanziarie nella City di Londra, che però era un fenomeno già in atto. I motivi della resilienza della “perfida Albione” sono tra i più banali ma anche molto numerosi: il commercio elettronico, la libera circolazione dei capitali, l’autonomia monetaria della Gran Bretagna, l’avanzata infrastruttura universitaria e di ricerca presenti nel Paese, eccetera…

Chi ci rimetterà dunque col Brexit e per quale motivo i mercati finanziari ne sono rimasti così colpiti?

Il vero timore di tutti gli investitori non è sulla Sterlina, la cui svalutazione è stata vista dai più come un regalo che il resto del mondo ha fatto all’economia e alle borse britanniche, bensì è quello che sia la stessa Unione Europea a vacillare dopo il colpo ricevuto dal popolino di Sua Maestà Elisabetta II (che non aveva mai celato le sue idee in proposito).

Tanto per la riduzione della sfera di influenza politica e commerciale dell’Unione Europea nei confronti del resto del mondo, quanto perché sarà presto costretta a cambiare rotta in moltissime materie-chiave: dal sostegno al vacillante sistema bancario interno fino all’apertura nei confronti dell’immigrazione africana. La cosa ha peraltro indubbi risvolti positivi.

Ma la materia circa la quale è l’Unione quella che rischia di più risiede nei propri equilibri interni: la sua “Germanocentricità” è forse rimasta definitivamente compromessa dall’esito di questa consultazione, così come è caduta la foglia di fico che nascondeva le debolezze francesi, con la sterzata che l’insorgere dei partiti anti-europeisti imporranno agli attuali governanti.

La sua stessa nomenclatura governativa attuale è destinata ad essere spazzata via nel giro di pochi mesi!

Il trattamento sprezzante che l’Europa ha rivolto alla Grecia , al Portogallo e sinanco all’Italia infine, non potrà continuare, sebbene non sia chiaro se questo potrà risultare in un necessario miglioramento delle politiche attuali ovvero in un’accentuazione delle tensioni superficiali dell’Unione, che potrebbero favorirne la fuga di capitali e cervelli.

Ancora una volta probabilmente vedremo presto tornare ad agire in modo consistente la Banca Centrale Europea, l’unica oggi in possesso di una vera patente di autonomia dal diktat tedesco, nonostante i ripetuti dissapori con i Paesi del nord-Europa. È probabile che essa torni ad agire tanto sul lato dell’offerta della moneta quanto negli acquisti diretti di titoli di Stato e obbligazioni bancarie, i quali ovviamente non risultano favoriti dal quadretto idilliaco dei mercati che discende dal BREXIT.

Dunque se l’ <<Helicopter Money>> da tempo annunciato arriverà davvero a distribuire risorse indifferenziatamente a tutti i membri dell’Unione non ci è dato di sapere. Ma potrebbe essere l’inizio di una serie di manovre illuminate per far recuperare consenso all’attuale carrozzone comunitario!

Nemmeno agli Stati Uniti d’America ciò dispiacerebbe davvero, dal momento che l’effetto immediato potrebbe essere quello di rafforzare il Dollaro senza dover alzare i tassi (che è il contrario di quel che ci racconta la Federal Reserve). Ma se così fosse perché i mercati ne hanno risentito? Forse perché dovevano comunque farlo…?

Stefano L. di Tommaso